合理划分政府与市场边界科学构建大病保险风险共担机制

发布时间:2014-07-30 08:56:17 作者:葛翎 陶后军 毕胜 徐德斌 来源:中国保险报·中保网

大病保险风险共担机制是指在大病保险运行过程中,政府和保险公司对盈余及亏损进行分摊的方式。合理的共担机制可以保证保险公司经营风险可控,同时降低政府风险,是保证大病保险制度长期稳定发展的关键之一。风险共担机制的核心是合理界定政府和保险公司的责权利边界,形成正确的利益导向和激励约束机制,真正实现大病保险“政府主导、专业运作”的制度目标。

全面认识大病保险风险共担机制的作用

大病保险风险共担机制的合理与否,与对其作用的认识有很大关系。大病保险风险共担机制的作用体现在三个方面:一是明确界定责任,避免在资金超赔后无人负责、互相推诿扯皮,最终损害参保人利益,也直接导致大病保险无法可持续发展。二是激励引导保险公司发挥专业优势,提供更好的大病保险服务,在不减少参保群众待遇的情况下,节约大病保险资金,提高使用效率。三是防范恶性竞争,通过建立责权利清晰的制度,使恶意低价、虚假承诺的保险公司付出沉重的经济代价,从而抑制恶性竞争。

实现上述目标,要引入两个概念,即“政策性盈亏”和“管理性盈亏”。政策性盈亏是指由政府制定政策产生,应该由政府承担的盈亏部分。政府发挥主导作用一个重要的体现就是制定公平合理的政策,这个政策不仅对老百姓要公平公正,对保险公司也要公平,因此政策性盈亏不应由保险公司承担。管理性盈亏则是指由保险公司经营管理活动所产生,应该由保险公司承担的盈亏部分。保险公司专业优势体现在运行效率上,其盈余要靠公司投入优质资源加强经营管理产生。这应是大病保险制度设计中“政府主导、专业运作”的内在涵义。

政府目标及其实现途径

从政府角度来看,政策性盈亏目标是大病保险风险共担机制设计的核心。政府要设定公平合理的政策性盈亏目标,提高承保效率,同时确保风险可控,不产生大的政策性亏损,导致大病保险项目无法正常运营。

政策性盈亏目标如何确定?应采用历史数据方法,即通过对基本医保历史数据进行测算后得到预期赔付率,即政府自行经办大病保险时所能达到的赔付水平。由此,对政策性盈亏平衡点有如下定义:

政策性盈亏平衡点=历史赔付成本及运行成本/大病保险筹资额

政策性盈亏平衡点作为政府部门重要的政策目标,应保证筹资额大于历史成本,否则就是筹资不足。同时,政策性盈亏平衡点也是政府的风险管理标准,即不能因保险公司经营管理不善,导致实际赔付率大大高于政策性盈亏平衡点。

在政策性盈亏平衡点的基础上,再设定政策性盈余目标,即政府自办大病保险可以实现的政策性结余。

政策性盈余目标=100%-政策性盈亏平衡点

保险公司承办大病保险的情况下,也应保证政策性盈余目标实现,否则就表明公司承办效率低于政府自办。政策性盈余应作为大病保险的风险基金,或者返还基本医保基金。

那么,政策性亏损应如何确定?当大病保险的赔付率超过100%,且超赔部分超过了保险公司的预期盈余率时,说明亏损已超出保险公司能够控制和承担的水平,属于政策性亏损,则这部分亏损应由政府承担。政策性亏损产生的原因可能是测算数据本身质量不高或者重大突发公共卫生事件等。

政策性亏损=实际赔付率-100%-保险公司预期盈余率

保险公司目标如何实现

保险公司应根据自身经营管理水平及大病保险历史赔付情况设定科学合理的管理性盈亏目标。

预期盈余率是保险公司在投标时设定的承办大病保险所能获得的最高盈余率,是保险公司的盈余目标。保险公司确定了预期盈余率后,其最终结果可能有以下两种情况:

第一种情况:保险公司获得管理性盈余。当实际赔付率低于政策性盈亏平衡点时,说明保险公司依靠其专业优势和市场化管理手段,比如认真巡查、监督不合理用药、探索推进有效的支付方式等,有效控制了医疗费用不合理增长,提高了大病保险资金使用效率,因此可获得部分管理性盈利,但以保险公司设定的预期盈余率为限,不能获取超额利润。

第二种情况:保险公司承担管理性亏损。当实际赔付率高于政策性盈亏平衡点时,说明保险公司并未实现管理目标,浪费了大病保险资金,耗费了政府的政策性结余,产生管理性亏损。此时应首先确保政策性盈余目标的实现,即政府提取规定比例的政策性盈余,保险公司则承担管理性亏损,但所承担的损失以预期盈余率与政策性盈余目标之和为限。当损失超过保险公司承担限额时,产生的亏损就不仅仅是管理性亏损,还有可能是由于政策存在问题导致的亏损,而这部分亏损应由政府承担。这样,就能保证保险公司风险可控,实现“保本”的目标。

从具体示例看机制特点

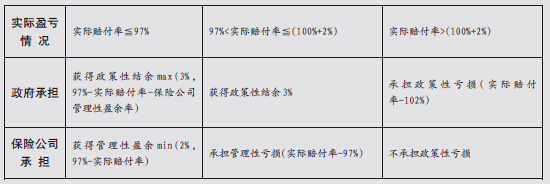

某保险公司中标某市大病保险项目,经过测算的政策性盈亏平衡点为97%,政策性盈余目标为3%,保险公司承诺的预期盈余率为2%。

具体盈亏分摊方式如下表所示:

(一)当实际赔付率低于政策性盈亏目标97%时,保险公司和政府均获得盈利,其中保险公司的管理性盈利以2个百分点的预期盈余率为最高限额。例如:当实际赔付率为94%时,大病保险有6个百分点的利润,其中,因为保险公司可以获得的管理性盈利最高限额为2个百分点,所以政府获得剩余4个百分点的政策性结余;当实际赔付率为96%时,总利润为4个百分点,此时要首先保证政府实现3个百分点的政策性盈余目标,剩余1个百分点利润由保险公司获得。

(二)当实际赔付率高于政策性盈亏平衡点时,保险公司必须承担管理性亏损,但以5个百分点(预期盈余率2%+政策性盈亏目标3%)为限,剩余部分均由政府承担。例如,当实际赔付率为100%时,表明保险公司承办大病保险的成本高于政府自办成本,因此,为保证政府3个百分点的政策性盈余目标,保险公司必须承担3个百分点的亏损;当实际赔付率为104%时,保险公司承担5个百分点的最高损失限额,而政府承担实际赔付率超过保险公司承担限额的部分,即2个百分点的政策性亏损。

该大病保险风险共担机制具有以下特点:

一是科学合理。首先,依托基本医疗保险的历史数据,具备真实性和可比性,容易为政府和保险公司接受。同时,政府和保险公司都要为自身决策承担一定的风险,因此在决策时将更为科学审慎。如果政策出现偏差,也可以及时发现并进行调整。

二是防止超额利润。充分运用市场竞争机制,使参与竞标的保险公司在设置管理性盈亏目标时,只能围绕成本做微小浮动,避免少数公司操控市场以获取超额利润的情况发生。

三是防范恶性竞争。若保险公司为了中标恶意压低政策型盈亏平衡点,该公司的经营型亏损空间将相应加大,比如在示例中的情况下,某公司报出95%,该公司的经营性亏损范围就由5个百分点放大到7个百分点。

四是引入激励机制。大病保险之所以引入保险公司承办,就是要体现市场化机制的高效、便民优势。在这种风险共担机制下,保险公司盈亏由自身经营情况决定,必须努力提高专业经营管理水平才能避免亏损,获得盈利。

政府和保险公司风险分担机制演示表

大病保险风险共担机制是指在大病保险运行过程中,政府和保险公司对盈余及亏损进行分摊的方式。合理的共担机制可以保证保险公司经营风险可控,同时降低政府风险,是保证大病保险制度长期稳定发展的关键之一。风险共担机制的核心是合理界定政府和保险公司的责权利边界,形成正确的利益导向和激励约束机制,真正实现大病保险“政府主导、专业运作”的制度目标。

全面认识大病保险风险共担机制的作用

大病保险风险共担机制的合理与否,与对其作用的认识有很大关系。大病保险风险共担机制的作用体现在三个方面:一是明确界定责任,避免在资金超赔后无人负责、互相推诿扯皮,最终损害参保人利益,也直接导致大病保险无法可持续发展。二是激励引导保险公司发挥专业优势,提供更好的大病保险服务,在不减少参保群众待遇的情况下,节约大病保险资金,提高使用效率。三是防范恶性竞争,通过建立责权利清晰的制度,使恶意低价、虚假承诺的保险公司付出沉重的经济代价,从而抑制恶性竞争。

实现上述目标,要引入两个概念,即“政策性盈亏”和“管理性盈亏”。政策性盈亏是指由政府制定政策产生,应该由政府承担的盈亏部分。政府发挥主导作用一个重要的体现就是制定公平合理的政策,这个政策不仅对老百姓要公平公正,对保险公司也要公平,因此政策性盈亏不应由保险公司承担。管理性盈亏则是指由保险公司经营管理活动所产生,应该由保险公司承担的盈亏部分。保险公司专业优势体现在运行效率上,其盈余要靠公司投入优质资源加强经营管理产生。这应是大病保险制度设计中“政府主导、专业运作”的内在涵义。

政府目标及其实现途径

从政府角度来看,政策性盈亏目标是大病保险风险共担机制设计的核心。政府要设定公平合理的政策性盈亏目标,提高承保效率,同时确保风险可控,不产生大的政策性亏损,导致大病保险项目无法正常运营。

政策性盈亏目标如何确定?应采用历史数据方法,即通过对基本医保历史数据进行测算后得到预期赔付率,即政府自行经办大病保险时所能达到的赔付水平。由此,对政策性盈亏平衡点有如下定义:

政策性盈亏平衡点=历史赔付成本及运行成本/大病保险筹资额

政策性盈亏平衡点作为政府部门重要的政策目标,应保证筹资额大于历史成本,否则就是筹资不足。同时,政策性盈亏平衡点也是政府的风险管理标准,即不能因保险公司经营管理不善,导致实际赔付率大大高于政策性盈亏平衡点。

在政策性盈亏平衡点的基础上,再设定政策性盈余目标,即政府自办大病保险可以实现的政策性结余。

政策性盈余目标=100%-政策性盈亏平衡点

保险公司承办大病保险的情况下,也应保证政策性盈余目标实现,否则就表明公司承办效率低于政府自办。政策性盈余应作为大病保险的风险基金,或者返还基本医保基金。

那么,政策性亏损应如何确定?当大病保险的赔付率超过100%,且超赔部分超过了保险公司的预期盈余率时,说明亏损已超出保险公司能够控制和承担的水平,属于政策性亏损,则这部分亏损应由政府承担。政策性亏损产生的原因可能是测算数据本身质量不高或者重大突发公共卫生事件等。

政策性亏损=实际赔付率-100%-保险公司预期盈余率

保险公司目标如何实现

保险公司应根据自身经营管理水平及大病保险历史赔付情况设定科学合理的管理性盈亏目标。

预期盈余率是保险公司在投标时设定的承办大病保险所能获得的最高盈余率,是保险公司的盈余目标。保险公司确定了预期盈余率后,其最终结果可能有以下两种情况:

第一种情况:保险公司获得管理性盈余。当实际赔付率低于政策性盈亏平衡点时,说明保险公司依靠其专业优势和市场化管理手段,比如认真巡查、监督不合理用药、探索推进有效的支付方式等,有效控制了医疗费用不合理增长,提高了大病保险资金使用效率,因此可获得部分管理性盈利,但以保险公司设定的预期盈余率为限,不能获取超额利润。

第二种情况:保险公司承担管理性亏损。当实际赔付率高于政策性盈亏平衡点时,说明保险公司并未实现管理目标,浪费了大病保险资金,耗费了政府的政策性结余,产生管理性亏损。此时应首先确保政策性盈余目标的实现,即政府提取规定比例的政策性盈余,保险公司则承担管理性亏损,但所承担的损失以预期盈余率与政策性盈余目标之和为限。当损失超过保险公司承担限额时,产生的亏损就不仅仅是管理性亏损,还有可能是由于政策存在问题导致的亏损,而这部分亏损应由政府承担。这样,就能保证保险公司风险可控,实现“保本”的目标。

从具体示例看机制特点

某保险公司中标某市大病保险项目,经过测算的政策性盈亏平衡点为97%,政策性盈余目标为3%,保险公司承诺的预期盈余率为2%。

具体盈亏分摊方式如下表所示:

(一)当实际赔付率低于政策性盈亏目标97%时,保险公司和政府均获得盈利,其中保险公司的管理性盈利以2个百分点的预期盈余率为最高限额。例如:当实际赔付率为94%时,大病保险有6个百分点的利润,其中,因为保险公司可以获得的管理性盈利最高限额为2个百分点,所以政府获得剩余4个百分点的政策性结余;当实际赔付率为96%时,总利润为4个百分点,此时要首先保证政府实现3个百分点的政策性盈余目标,剩余1个百分点利润由保险公司获得。

(二)当实际赔付率高于政策性盈亏平衡点时,保险公司必须承担管理性亏损,但以5个百分点(预期盈余率2%+政策性盈亏目标3%)为限,剩余部分均由政府承担。例如,当实际赔付率为100%时,表明保险公司承办大病保险的成本高于政府自办成本,因此,为保证政府3个百分点的政策性盈余目标,保险公司必须承担3个百分点的亏损;当实际赔付率为104%时,保险公司承担5个百分点的最高损失限额,而政府承担实际赔付率超过保险公司承担限额的部分,即2个百分点的政策性亏损。

该大病保险风险共担机制具有以下特点:

一是科学合理。首先,依托基本医疗保险的历史数据,具备真实性和可比性,容易为政府和保险公司接受。同时,政府和保险公司都要为自身决策承担一定的风险,因此在决策时将更为科学审慎。如果政策出现偏差,也可以及时发现并进行调整。

二是防止超额利润。充分运用市场竞争机制,使参与竞标的保险公司在设置管理性盈亏目标时,只能围绕成本做微小浮动,避免少数公司操控市场以获取超额利润的情况发生。

三是防范恶性竞争。若保险公司为了中标恶意压低政策型盈亏平衡点,该公司的经营型亏损空间将相应加大,比如在示例中的情况下,某公司报出95%,该公司的经营性亏损范围就由5个百分点放大到7个百分点。

四是引入激励机制。大病保险之所以引入保险公司承办,就是要体现市场化机制的高效、便民优势。在这种风险共担机制下,保险公司盈亏由自身经营情况决定,必须努力提高专业经营管理水平才能避免亏损,获得盈利。

政府和保险公司风险分担机制演示表