规范重疾保险定义有助减少理赔纠纷(上)

发布时间:2014-10-09 10:09:15 作者:谢兴华 来源:中国保险报·中保网

2007年中国保险行业协会规范了重疾险的相关定义,从而使我国成为第四个制定并使用统一重疾险定义的国家。截至目前,新的重疾险标准已经实施了近7年,现在的重疾保险定义存在哪些问题,如何改进,是社会关注的一个焦点。

明确重疾险所含要素

中国保险行业协会2007年定义了25种重大疾病,虽然经过7年的变化,医学诊断的标准也发生了一些新的变化,但是从理赔实践来看,被保险人的病史记录、诊断、检查、治疗过程中基本包括了目前重疾的定义中所要求的要素。25种重大疾病表述的本身并不存在歧义,理赔纠纷中争议的焦点常见的并非条款本身,涉及告知占了最主要的因素:

保险中对重疾的选择和定义有别于单纯的医学对于重疾的定义,以2007版恶性肿瘤(癌症)定义为例:

恶性肿瘤(癌症):指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。下列疾病不在保障范围内:

1) 原位癌;

2) 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

3) 相当于Ann Arbor分期方案I期程度的何杰金氏病;

4) 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

5) TNM分期为T1N0M0期或更轻分期的前列腺癌;

6) 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

以原位癌为例,单从恶性肿瘤的医学定义来讲,原位癌等并非不包括在内。只是因为原位癌等属于癌症的早期状态,治疗费用相对较低,预后相对较好而做了除外,因此重疾的选择和定义应该符合以下几个标准:

1.对于单个个体来说,所需要的治疗成本巨大,必须通过保险这种方式来补偿,体现重大疾病保险的意义。

2.在人群中该疾病的发病率较高,具有作为保障的意义。

3.该重疾具有临床上治疗的意义。事实上,目前很多疾病比目前定义的重疾严重程度大得多,但是却没有纳入的重疾保障范围,实际上有些疾病已经失去了临床治疗的意义,过度治疗只会增加被保险人的痛苦和医疗资源的浪费。这也是医学上“安乐死”和“救死扶伤”伦理一直争议的焦点,而重疾保险不应该成为违反“人性”的帮凶,因此重疾险的选择上一定要有一个适度的概念。而对于其他无法通过重疾险解决的严重疾病而造成的损失通过寿险来解决。(重疾险通常是在诊断时即给付,通常被保人生存时即给付。而寿险往往是在被保险人死亡后给付予身故受益人。重疾险于1983年在南非问世,是由外科医生马里优斯巴纳德最先提出重大疾病保险的。马里优斯医生发现,在实施了心脏移植手术后,部分患者及其家庭的财务状况已经陷入困境,无法维持后续康复治疗。为了缓解被保险人一旦患上重大疾病或实施重大手术后所承受的经济压力,他与南非一家保险公司合作开发了重大疾病保险。实际上重疾险的目的在于保生不保死。)

4.该重疾定义中的诊断标准为医学界普遍接受,而且为广泛临床实践应用。不能只是处于研究阶段的标准或者是仅个别医疗机构使用,客户无从其他医疗机构获得的标准。

换而言之, 一个可以作为保险上的重疾应当具有下列要素:定义准确、诊断明确、证据客观确凿、统计学上患病率有偶然性、并能为患者的生活带来影响。

定义不规范易出现纠纷

目前25种重疾的设置是否合理不能绝对而言。重疾的产品并非是大而全就好。目前,市场销售中很重要的一个误导就是将重疾保障的范围作为一个销售的卖点,甲公司40个,乙公司必须得42个,否则产品就没有竞争力。其实,有些公司的重疾产品有“挂羊头卖狗肉”的嫌疑,如某公司将侵蚀性葡萄胎作为一个独立的重疾作为保障范围,实际上这其实就是恶性肿瘤的一种。再比如说系统性红斑狼疮并发重度的肾功能损害,无非也就是肾功能衰竭。无非将已经有的再多拆分出几种,给不懂的人以一种我的保障多很多的假象而已。

同样,即便是目前存在的25种重大疾病,对于某一个特定的人群,就未必存在它的合理性,比如说一个25岁的年轻人,购买一个十年期的重疾险保障,而保证范围中包括全部的25种重大疾病。那么严重阿尔茨海默病的保障对于他来说没有任何的意义,因为阿尔茨海默病的通常发病年龄在70岁以上。

因此,我们无论是定义25种重大疾病还是40种甚至更多,其目的是在于重疾的定义,使之更符合医学发展的现状,而不是圈定一个范围,成为保险公司的重疾产品应该包括的范围。2007版规范了25种重疾的标准,虽然保障中仅要求必须有六种的重疾,但是市场的效果却是成为必须包含这25种重疾的比拼。而对于消费者来说,所保障的疾病范围越多,所需要缴纳的保费也越多,购买了一个自己可能用不上的产品。

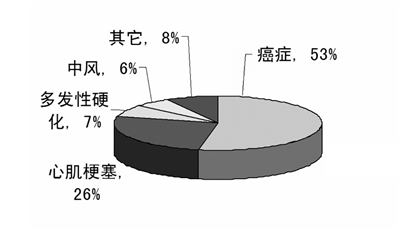

某寿险公司重疾给付比例表也说明了这个问题。(见下图)

图:重疾理赔的主要疾病组成 王梓/制图

四种重疾理赔占了总比例的92%,可见市场上多少种重大疾病的比拼无非是一个噱头。

2007年中国保险行业协会规范了重疾险的相关定义,从而使我国成为第四个制定并使用统一重疾险定义的国家。截至目前,新的重疾险标准已经实施了近7年,现在的重疾保险定义存在哪些问题,如何改进,是社会关注的一个焦点。

明确重疾险所含要素

中国保险行业协会2007年定义了25种重大疾病,虽然经过7年的变化,医学诊断的标准也发生了一些新的变化,但是从理赔实践来看,被保险人的病史记录、诊断、检查、治疗过程中基本包括了目前重疾的定义中所要求的要素。25种重大疾病表述的本身并不存在歧义,理赔纠纷中争议的焦点常见的并非条款本身,涉及告知占了最主要的因素:

保险中对重疾的选择和定义有别于单纯的医学对于重疾的定义,以2007版恶性肿瘤(癌症)定义为例:

恶性肿瘤(癌症):指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。下列疾病不在保障范围内:

1) 原位癌;

2) 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

3) 相当于Ann Arbor分期方案I期程度的何杰金氏病;

4) 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

5) TNM分期为T1N0M0期或更轻分期的前列腺癌;

6) 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

以原位癌为例,单从恶性肿瘤的医学定义来讲,原位癌等并非不包括在内。只是因为原位癌等属于癌症的早期状态,治疗费用相对较低,预后相对较好而做了除外,因此重疾的选择和定义应该符合以下几个标准:

1.对于单个个体来说,所需要的治疗成本巨大,必须通过保险这种方式来补偿,体现重大疾病保险的意义。

2.在人群中该疾病的发病率较高,具有作为保障的意义。

3.该重疾具有临床上治疗的意义。事实上,目前很多疾病比目前定义的重疾严重程度大得多,但是却没有纳入的重疾保障范围,实际上有些疾病已经失去了临床治疗的意义,过度治疗只会增加被保险人的痛苦和医疗资源的浪费。这也是医学上“安乐死”和“救死扶伤”伦理一直争议的焦点,而重疾保险不应该成为违反“人性”的帮凶,因此重疾险的选择上一定要有一个适度的概念。而对于其他无法通过重疾险解决的严重疾病而造成的损失通过寿险来解决。(重疾险通常是在诊断时即给付,通常被保人生存时即给付。而寿险往往是在被保险人死亡后给付予身故受益人。重疾险于1983年在南非问世,是由外科医生马里优斯巴纳德最先提出重大疾病保险的。马里优斯医生发现,在实施了心脏移植手术后,部分患者及其家庭的财务状况已经陷入困境,无法维持后续康复治疗。为了缓解被保险人一旦患上重大疾病或实施重大手术后所承受的经济压力,他与南非一家保险公司合作开发了重大疾病保险。实际上重疾险的目的在于保生不保死。)

4.该重疾定义中的诊断标准为医学界普遍接受,而且为广泛临床实践应用。不能只是处于研究阶段的标准或者是仅个别医疗机构使用,客户无从其他医疗机构获得的标准。

换而言之, 一个可以作为保险上的重疾应当具有下列要素:定义准确、诊断明确、证据客观确凿、统计学上患病率有偶然性、并能为患者的生活带来影响。

定义不规范易出现纠纷

目前25种重疾的设置是否合理不能绝对而言。重疾的产品并非是大而全就好。目前,市场销售中很重要的一个误导就是将重疾保障的范围作为一个销售的卖点,甲公司40个,乙公司必须得42个,否则产品就没有竞争力。其实,有些公司的重疾产品有“挂羊头卖狗肉”的嫌疑,如某公司将侵蚀性葡萄胎作为一个独立的重疾作为保障范围,实际上这其实就是恶性肿瘤的一种。再比如说系统性红斑狼疮并发重度的肾功能损害,无非也就是肾功能衰竭。无非将已经有的再多拆分出几种,给不懂的人以一种我的保障多很多的假象而已。

同样,即便是目前存在的25种重大疾病,对于某一个特定的人群,就未必存在它的合理性,比如说一个25岁的年轻人,购买一个十年期的重疾险保障,而保证范围中包括全部的25种重大疾病。那么严重阿尔茨海默病的保障对于他来说没有任何的意义,因为阿尔茨海默病的通常发病年龄在70岁以上。

因此,我们无论是定义25种重大疾病还是40种甚至更多,其目的是在于重疾的定义,使之更符合医学发展的现状,而不是圈定一个范围,成为保险公司的重疾产品应该包括的范围。2007版规范了25种重疾的标准,虽然保障中仅要求必须有六种的重疾,但是市场的效果却是成为必须包含这25种重疾的比拼。而对于消费者来说,所保障的疾病范围越多,所需要缴纳的保费也越多,购买了一个自己可能用不上的产品。

某寿险公司重疾给付比例表也说明了这个问题。(见下图)

图:重疾理赔的主要疾病组成 王梓/制图

四种重疾理赔占了总比例的92%,可见市场上多少种重大疾病的比拼无非是一个噱头。