事先预防胜于灾后赔付(下)

——以无锡海力士半导体工厂火灾为例 发布时间:2015-11-26 10:48:11 作者:姜冯辉 李松辉 蔡飞龙 来源:中国保险报·中保网

前文:事先预防胜于灾后赔付(上)——以无锡海力士半导体工厂火灾为例

事故分析与预防

早在2009年12月,中国保险行业协会在京举办了“化工、电厂、半导体与高层建筑业的风险管理要素研讨会”,会上专家以“半导体―芯片厂房洁净室的营运风险”为题,与各保险公司的专业人员进行了深入细致的交流。

目前,中国拥有全球11%的晶圆生产能力和21%的下游半导体生产设施。虽然在中国财险市场半导体业务和保费占保险公司总业务和保费的比例很小,但是由于大保额及高风险,像无锡海力士这样一次较大的保险损失就可能会对中国保险市场产生严重影响。因此,企财险业者对半导体工厂所面临的巨大风险及其原因、灾害防治与风险改善的途径进行一定的了解很有必要。

据不完全统计,二十世纪七十至八十年代中期,全球半导体行业因事故导致的保险损失约为六千万美元。而九十年代期间,这一数字迅速提高到十亿美元。进入二十一世纪后,事故发生频度和损失规模仍然大幅增长。(见图1)

在过去20多年来,由FM Global、IRI保险和慕尼黑再保险三家公司确认和统计的全球半导体企业火灾共407起。据此,图1中显示按照损失金额统计的事故类型百分比,从中可见火灾与爆炸损失合占一半以上。若将半导体企业与普通制造企业的火灾频度与平均单次火灾损失金额进行对比(表一)可以看出,半导体企业的火灾不仅频发,而且损失大。

表一:半导体企业与其他企业财产损失频度与金额的对比

半导体行业超过一半的财产损失源于火灾与爆炸,而发生重大火灾的原因之一是大量塑料材料及设备的使用。在损失较大的火灾事件中,由化学浴槽剧烈燃烧引发的火灾和由排烟管道系统所蔓延的火灾较为常见。在无锡海力士和健鼎两场大火中,人们亲眼所见塑料材质排烟管道剧烈燃烧、蔓延火势。

FM Global在15年前研发了FM4910检测塑料材料可燃性的测试标准和程序。目前已有一百多种通过了FM4910测试标准的塑料材料用于半导体企业设备。符合FM4910标准意味着塑料材料具有较低可燃性,其本身燃烧不造成火势蔓延,不需要自动喷水灭火系统保护。

1.可燃排烟排气管道系统的火灾隐患及其防治

在无锡海力士和健鼎大火中,玻璃钢材质的排烟排气管道以及屋顶上的洗涤塔(酸洗塔)是本次火灾发展、蔓延以及产生大量浓烟的“罪魁”。早在无锡海力士火灾之前,亚洲至少已有两家主要的芯片企业遭受过类似火灾损失、均直接或间接地由可燃塑料管道系统所致。

由于抗腐蚀性需要,玻璃钢(FRP)、聚丙烯(PP)和增强聚丙烯(FRPP)是废气管道和洗涤塔最普遍的选材。这些塑料材料,一旦点燃可剧烈燃烧并产生大量黑色浓烟。此外,有些情况管道自身为不燃材质,如金属管道,但管道内壁有可燃内衬材料,或者管道内部流动的是含可燃液体蒸气或废气的气体,如油烟或助焊剂废气。当温度降低后,蒸气凝结、积聚,会形成可燃的“油垢”,遇火即燃。

对此FM Global财产防损技术标准中建议如下解决方案:禁止使用塑料管材排送可燃废气;对于排烟排气管道和洗涤塔,勿采用可燃材质管道或内衬,首选不燃材料;在无法选择不燃材料时,采用低可燃性材料管道(即通过FM4922标准认证的管道);在管道内、外加装足够的消防喷头,迅速自动灭火;对于不燃管道输运可燃液体蒸气或废气的情况,还应在管道上开足够的检查、清洁孔,定期检查和清洁可燃“油垢”。

2.半导体企业风险评估与风险改善

根据现有的关于火灾发生、发展及防治机理和规律的认识,以及当今的消防技术和其他条件,发生在无锡海力士和健鼎的这类火灾事件其巨大财产损失应该是完全可预见和可防控的。那么如何才能实现以财产防损工程技术为基础和指南的风险管理方式,为保险客户的财产提供最好的保障,并最大程度降低损失发生的可能性和影响程度呢?笔者仅从现场技术服务的角度说明风险评估和风险改善的可行性和必要性。

对在建工程或运行企业的现场进行财产安全检查和风险评估是风险管控的重要内容。经过专业训练的现场工程师,可以参照相关技术标准对保险标的的建筑构造、生产过程、消防设施和外在威胁等方面进行全面检查,寻找和评估风险点。同时对相关的财产安全规章制度和措施进行严格审查,及时发现财产防损管理方面可能存在的缺陷。并且在分析和解释存在隐患及其可能产生后果的基础上,制定切实有效、经济可行的防灾防损解决方案,提出相应的风险改善建议,并与各方面共同努力,确保这些风险改善建议得到实施和完成。

对于新建和改、扩建项目,风险管理则应始于项目之初。设计审核、现场跟踪及验收测试有助于确保财产防损的最高标准在该项目中得到贯彻落实。通过在新建、改建项目的设计和建设中正确应用财产防损工程技术,可达到预防损失、降低风险的目的。保险公司的有效介入可以从机制上保证财产防损和风险改善在建设和运行过程中顺利实施。

上述两起类似的工业火灾均为塑料材质的通风管道剧烈燃烧。从工程技术的视角来看,对造成这些重大财产损失的火灾事故的认识与防治却并不复杂。

下面以半导体企业可燃排烟排气管道火灾为例,说明风险评估与风险改善的内容和过程。

(1)隐患识别

其实,这样的重大火灾损失完全可以通过正确应用财产防损工程技术手段而得以减轻,关键在于企业规划、建设和运营时进行精确的风险评估和有效的风险改善。最高效的隐患识别与风险改善应该发生在规划、设计和建设初期。工艺设备供应商、半导体企业和保险商应协力识别、控制和减少风险。企业建设与设备安装时应考虑可能的事故起因和后果。对于现有企业,应根据实际情况找出现存隐患,评估由此可能引起的火灾事故风险。

风险评估与风险改善需要依靠一定的工程技术规范与标准。而规范与标准的安全度则是决定风控质量的关键因素之一。本文引述火灾事例中存在的财产损失隐患是室内外长距离纵横交错的、粗大的塑料材质管道缺乏有效的消防保护。一旦被引燃,火灾可能大面积迅速蔓延。现有的安装在顶篷的自动喷水灭火系统无法及时有效地抑制火势的迅速发展与蔓延。而且人工扑救困难。

(2)风险评估

根据现场实际情况,以及对潜在火势蔓延的专业判断,评估可能的过火区域、损失程度,从而估算预期损失。潜在的财产损失中应同时考虑直接燃烧和非热损毁。

另一方面,更为重要的是,这样的管道系统和洗涤塔是维持工厂生产的必须设备,失去这些设备即意味着生产停顿。根据以往损失经验和现场实际情况判断,生产受影响的时间可能达到甚至超过三个月。

进行这样的风险评估后,塑料管道系统缺乏充分有效消防保护的隐患所可能造成重大财产损失和营运中断损失的风险之大,不难预见。因此,迫切需要消除隐患、改善风险。

在风险评估中,营业中断损失风险应与直接财产损失风险同等考虑。风险评估的内容与结果、风险改善建议应及时与客户交流和沟通,以期帮助客户理解自己所面对的隐患和威胁,并有效地管理和改善风险。

(3)风险改善

依据先进的工程技术标准对这些可燃管道进行专门的消防保护是风险改善的内容。在全厂已设有自动喷水灭火系统的情况下,额外加装一些消防喷头专门保护可燃且重要的管道和洗涤塔,从费用增加的角度来说,是微不足道的。风险改善成本或许几万美元,可避免上亿美元的巨额损失。

无锡海力士工厂有先进的消防设施,然而,却未能在此次火灾事故中发挥控制和减少财产损失的预期作用。防患于未然的关键是要事先做好隐患识别与风险改善,预见这类事故发生的可能性及后果,并采取有效应对措施,从而降低灾害发生的频度及损失。这便需要通过采用安全度更高、更先进的财产防损工程技术标准以及安全可靠的灭火设施来实现。

综上所述,若有效利用现有火灾科学知识和消防技术手段、充分吸取以往损失事件中的经验教训、并正确运用先进的工程技术规范与标准,发生在无锡海力士的这场重大火灾及与其类似的火灾事故是可预见和可防控的。

事故教训与启示

从无锡海力士这一单一损失案例中可以吸取如下教训:对可燃工业管道火灾的隐患及其危害缺乏预见,隐患识别环节有待进一步提高;对可燃工业管道的消防保护措施与手段不到位,采用工程技术规范与标准的技术含量与安全度有待进一步提高;财产防损工程师或风控工程技术人员的专业知识与技术水平及其服务质量也有待进一步提高;风险评估与风险改善环节有所遗漏、未充分发挥应有作用。

事故的结果表明了缺乏隐患识别、风险评估与风险改善这些必要环节所可能付出的沉重代价。同时还表明适当提高工程建设、运行规范与标准的安全度对降低全社会整体风险的重要性。

这一损失案例中所反映出的问题具有一定的普遍性和广泛性。要形成和全面推广以风险改善为主导的保险模式,实现事先预防胜于灾后赔付的理念,目前在诸多地方和行业尚存在以下主要问题:

第一,工商企业财险业尚未足够重视减灾防损科技在风险管控和损失预防中的作用、也未充分利用减灾防损科技所带来的机遇。偏重和过度依赖保险手段中的风险转移,而忽视以减灾防损科技为基础的风险改善。对于某些价值高、风险大的保险标的,一旦出险,损失巨大。因此,在风险改善方面尚存在较大的改进空间。

第二,在国民经济高速发展、实际需求不断提高、新技术大量涌现、生产运营格局多种多样、灾害损失日益增高的今天,部分工程建设、运行技术规范与标准的修订滞后、安全度不高。

第三,商业保险公司在风险管控和风险评估方面的专业化程度不够、能力和经验还有待进一步提高。尤其应加强风控专业队伍培训和建设,充分发挥其在风险评估和风险改善中的主导作用,提供优质服务。

无锡海力士火灾事件后,有专业人士提出:“虽然在全球范围内半导体工厂火灾保险项目的保险条款趋于宽松,但中国市场的保险条款和条件相比国际市场还要宽松很多。鉴于半导体工厂损失潜力较大且这类工厂在中国的集中度不断增加,如此宽松的保险条款在长期内可能会让保险业蒙受财务损失。在中国财险市场,虽然半导体业务占保险公司总业务和保费的比例极小,但是上述事故的损失频率和严重程度表明,此类风险会危及平衡率较差的再保险合同的可持续性。”

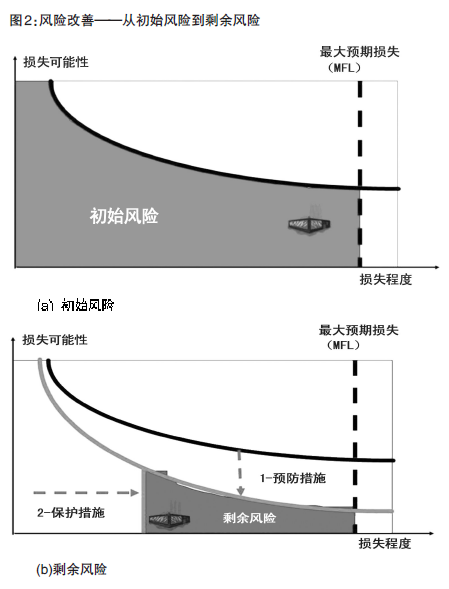

从根本上解决这一问题的途径在于以减灾防损科技为基础的风险改善。在损失可能性相对于损失程度(严重性)的坐标系中(图2),定性而言,一般的风险曲线为程度越严重的损失其发生可能性越小。对于某一给定保险标的,存在一个最大预期损失(Maximum Foreseeable Loss―MFL)。

所谓“风险”,通常定义为损失严重程度与损失可能性的“乘积”,在图2中即为曲线下的面积,将之称为“初始风险”。在以减灾防损科技手段对其进行充分认识和评估后,若采取了一些有效预防措施,可以在一定程度上降低损失发生的可能性。也可采取一些有效的保护措施,从而降低损失后果的严重性。于是曲线下的面积有所减小(图2b),将之称为“剩余风险”。也就是说,经过风险管控的前两个主要环节,风险评估和风险改善,初始风险可被改善,大幅降低为剩余风险。从图中可以看出,剩余风险通常为损失程度较严重、而损失可能性较小的风险,这恰恰是企业对商业保险的需求,也是商业保险的作用所在及用武之地。

在风险管控中,商业保险手段一般主要处理风险的转移和分摊。而从整个社会着眼,风险的转移和分摊并不实际降低整体风险。对于初始风险,如果欠缺有效的风险改善,会导致剩余风险仍然很高,一旦出险,损失巨大,往往保险公司难以承受。反之,如果以减灾防损科技手段做好隐患识别,最大限度地改善风险,从而使剩余风险大大降低。而后再采用常规的保险手段来转移、分摊剩余风险。因此,充分有效的风险改善,不仅可望促进保险公司及其客户的持续发展,而且在一定程度上实际降低全社会的风险,也可看作是对社会的贡献。

要充分预见事故隐患、降低剩余风险,发挥以减灾防损科技为基础的风险改善在风险管控中的作用,保险业应在认识和观念上有所提高。

第一,确立“大部分财产损失是可以预防的”、“事先预防胜于灾后赔付”的理念。这一理念阐明了风险改善的可行性,它是广泛有效的风险改善的前提。人们可以通过事故分析和科学研究充分认识灾害发生、发展和防治的机理和规律,并以这些科学认识为基础,针对具体的保险标的,进行隐患识别和风险评估。再以不断发展的减灾防损科技为手段、先进的工程技术规范与标准为指导进行风险改善,预见和预防事故灾害及其可能造成的重大损失。

第二,在全社会不同行业和界别中,工商企业财险业应成为全社会防灾、减灾和抗灾中的主要力量之一。从自身行业特点来说,保险业应倡导和推动可靠性更高、风险容忍度更严的安全保障。

第三,为了有效应对灾害,尤其是巨灾,工商企业财险业应超越保险思维,在保险模式和业务机制中引入以减灾防损科技为主导的风险管控手段。成功的风险管控不仅是保险盈利的基础,而且为全社会的可持续发展保驾护航。(见图2)

在认识和观念提高的同时,还应在机制上改进、做法上跟进。作为工商企业财险业者,不应仅着眼于风险转移环节。专业财险公司应在风险转移范畴之外将风险改善摆在优先的地位。风险改善的目标就是要化解与降低初始风险、将剩余风险控制在可接受的水平。

中国的半导体制造及其下游行业将快速发展、并具有广阔前景。然而这类生产企业的财产损失隐患和风险也是不能低估的。这些隐患和风险可以通过有效运用现代减灾防损科技来消除或降低。工商企业财险应将保险与风险改善有机地结合起来,形成良性循环的商业运作模式。充分发挥工商企业财险在全社会防灾、减灾和抗灾中的推动和促进作用。毋庸置疑,广泛、有效的风险改善对于整个社会的可持续发展、保障社会的和谐与稳定有着非常重要的意义。 (完)

(作者简介:姜冯辉:美国法特瑞互助保险公司亚洲区总工程师;李松辉:美国法特瑞互助保险公司亚洲区客户总经理;蔡飞龙:美国法特瑞互助保险公司中国区总经理)

前文:事先预防胜于灾后赔付(上)——以无锡海力士半导体工厂火灾为例

事故分析与预防

早在2009年12月,中国保险行业协会在京举办了“化工、电厂、半导体与高层建筑业的风险管理要素研讨会”,会上专家以“半导体―芯片厂房洁净室的营运风险”为题,与各保险公司的专业人员进行了深入细致的交流。

目前,中国拥有全球11%的晶圆生产能力和21%的下游半导体生产设施。虽然在中国财险市场半导体业务和保费占保险公司总业务和保费的比例很小,但是由于大保额及高风险,像无锡海力士这样一次较大的保险损失就可能会对中国保险市场产生严重影响。因此,企财险业者对半导体工厂所面临的巨大风险及其原因、灾害防治与风险改善的途径进行一定的了解很有必要。

据不完全统计,二十世纪七十至八十年代中期,全球半导体行业因事故导致的保险损失约为六千万美元。而九十年代期间,这一数字迅速提高到十亿美元。进入二十一世纪后,事故发生频度和损失规模仍然大幅增长。(见图1)

在过去20多年来,由FM Global、IRI保险和慕尼黑再保险三家公司确认和统计的全球半导体企业火灾共407起。据此,图1中显示按照损失金额统计的事故类型百分比,从中可见火灾与爆炸损失合占一半以上。若将半导体企业与普通制造企业的火灾频度与平均单次火灾损失金额进行对比(表一)可以看出,半导体企业的火灾不仅频发,而且损失大。

表一:半导体企业与其他企业财产损失频度与金额的对比

半导体行业超过一半的财产损失源于火灾与爆炸,而发生重大火灾的原因之一是大量塑料材料及设备的使用。在损失较大的火灾事件中,由化学浴槽剧烈燃烧引发的火灾和由排烟管道系统所蔓延的火灾较为常见。在无锡海力士和健鼎两场大火中,人们亲眼所见塑料材质排烟管道剧烈燃烧、蔓延火势。

FM Global在15年前研发了FM4910检测塑料材料可燃性的测试标准和程序。目前已有一百多种通过了FM4910测试标准的塑料材料用于半导体企业设备。符合FM4910标准意味着塑料材料具有较低可燃性,其本身燃烧不造成火势蔓延,不需要自动喷水灭火系统保护。

1.可燃排烟排气管道系统的火灾隐患及其防治

在无锡海力士和健鼎大火中,玻璃钢材质的排烟排气管道以及屋顶上的洗涤塔(酸洗塔)是本次火灾发展、蔓延以及产生大量浓烟的“罪魁”。早在无锡海力士火灾之前,亚洲至少已有两家主要的芯片企业遭受过类似火灾损失、均直接或间接地由可燃塑料管道系统所致。

由于抗腐蚀性需要,玻璃钢(FRP)、聚丙烯(PP)和增强聚丙烯(FRPP)是废气管道和洗涤塔最普遍的选材。这些塑料材料,一旦点燃可剧烈燃烧并产生大量黑色浓烟。此外,有些情况管道自身为不燃材质,如金属管道,但管道内壁有可燃内衬材料,或者管道内部流动的是含可燃液体蒸气或废气的气体,如油烟或助焊剂废气。当温度降低后,蒸气凝结、积聚,会形成可燃的“油垢”,遇火即燃。

对此FM Global财产防损技术标准中建议如下解决方案:禁止使用塑料管材排送可燃废气;对于排烟排气管道和洗涤塔,勿采用可燃材质管道或内衬,首选不燃材料;在无法选择不燃材料时,采用低可燃性材料管道(即通过FM4922标准认证的管道);在管道内、外加装足够的消防喷头,迅速自动灭火;对于不燃管道输运可燃液体蒸气或废气的情况,还应在管道上开足够的检查、清洁孔,定期检查和清洁可燃“油垢”。

2.半导体企业风险评估与风险改善

根据现有的关于火灾发生、发展及防治机理和规律的认识,以及当今的消防技术和其他条件,发生在无锡海力士和健鼎的这类火灾事件其巨大财产损失应该是完全可预见和可防控的。那么如何才能实现以财产防损工程技术为基础和指南的风险管理方式,为保险客户的财产提供最好的保障,并最大程度降低损失发生的可能性和影响程度呢?笔者仅从现场技术服务的角度说明风险评估和风险改善的可行性和必要性。

对在建工程或运行企业的现场进行财产安全检查和风险评估是风险管控的重要内容。经过专业训练的现场工程师,可以参照相关技术标准对保险标的的建筑构造、生产过程、消防设施和外在威胁等方面进行全面检查,寻找和评估风险点。同时对相关的财产安全规章制度和措施进行严格审查,及时发现财产防损管理方面可能存在的缺陷。并且在分析和解释存在隐患及其可能产生后果的基础上,制定切实有效、经济可行的防灾防损解决方案,提出相应的风险改善建议,并与各方面共同努力,确保这些风险改善建议得到实施和完成。

对于新建和改、扩建项目,风险管理则应始于项目之初。设计审核、现场跟踪及验收测试有助于确保财产防损的最高标准在该项目中得到贯彻落实。通过在新建、改建项目的设计和建设中正确应用财产防损工程技术,可达到预防损失、降低风险的目的。保险公司的有效介入可以从机制上保证财产防损和风险改善在建设和运行过程中顺利实施。

上述两起类似的工业火灾均为塑料材质的通风管道剧烈燃烧。从工程技术的视角来看,对造成这些重大财产损失的火灾事故的认识与防治却并不复杂。

下面以半导体企业可燃排烟排气管道火灾为例,说明风险评估与风险改善的内容和过程。

(1)隐患识别

其实,这样的重大火灾损失完全可以通过正确应用财产防损工程技术手段而得以减轻,关键在于企业规划、建设和运营时进行精确的风险评估和有效的风险改善。最高效的隐患识别与风险改善应该发生在规划、设计和建设初期。工艺设备供应商、半导体企业和保险商应协力识别、控制和减少风险。企业建设与设备安装时应考虑可能的事故起因和后果。对于现有企业,应根据实际情况找出现存隐患,评估由此可能引起的火灾事故风险。

风险评估与风险改善需要依靠一定的工程技术规范与标准。而规范与标准的安全度则是决定风控质量的关键因素之一。本文引述火灾事例中存在的财产损失隐患是室内外长距离纵横交错的、粗大的塑料材质管道缺乏有效的消防保护。一旦被引燃,火灾可能大面积迅速蔓延。现有的安装在顶篷的自动喷水灭火系统无法及时有效地抑制火势的迅速发展与蔓延。而且人工扑救困难。

(2)风险评估

根据现场实际情况,以及对潜在火势蔓延的专业判断,评估可能的过火区域、损失程度,从而估算预期损失。潜在的财产损失中应同时考虑直接燃烧和非热损毁。

另一方面,更为重要的是,这样的管道系统和洗涤塔是维持工厂生产的必须设备,失去这些设备即意味着生产停顿。根据以往损失经验和现场实际情况判断,生产受影响的时间可能达到甚至超过三个月。

进行这样的风险评估后,塑料管道系统缺乏充分有效消防保护的隐患所可能造成重大财产损失和营运中断损失的风险之大,不难预见。因此,迫切需要消除隐患、改善风险。

在风险评估中,营业中断损失风险应与直接财产损失风险同等考虑。风险评估的内容与结果、风险改善建议应及时与客户交流和沟通,以期帮助客户理解自己所面对的隐患和威胁,并有效地管理和改善风险。

(3)风险改善

依据先进的工程技术标准对这些可燃管道进行专门的消防保护是风险改善的内容。在全厂已设有自动喷水灭火系统的情况下,额外加装一些消防喷头专门保护可燃且重要的管道和洗涤塔,从费用增加的角度来说,是微不足道的。风险改善成本或许几万美元,可避免上亿美元的巨额损失。

无锡海力士工厂有先进的消防设施,然而,却未能在此次火灾事故中发挥控制和减少财产损失的预期作用。防患于未然的关键是要事先做好隐患识别与风险改善,预见这类事故发生的可能性及后果,并采取有效应对措施,从而降低灾害发生的频度及损失。这便需要通过采用安全度更高、更先进的财产防损工程技术标准以及安全可靠的灭火设施来实现。

综上所述,若有效利用现有火灾科学知识和消防技术手段、充分吸取以往损失事件中的经验教训、并正确运用先进的工程技术规范与标准,发生在无锡海力士的这场重大火灾及与其类似的火灾事故是可预见和可防控的。

事故教训与启示

从无锡海力士这一单一损失案例中可以吸取如下教训:对可燃工业管道火灾的隐患及其危害缺乏预见,隐患识别环节有待进一步提高;对可燃工业管道的消防保护措施与手段不到位,采用工程技术规范与标准的技术含量与安全度有待进一步提高;财产防损工程师或风控工程技术人员的专业知识与技术水平及其服务质量也有待进一步提高;风险评估与风险改善环节有所遗漏、未充分发挥应有作用。

事故的结果表明了缺乏隐患识别、风险评估与风险改善这些必要环节所可能付出的沉重代价。同时还表明适当提高工程建设、运行规范与标准的安全度对降低全社会整体风险的重要性。

这一损失案例中所反映出的问题具有一定的普遍性和广泛性。要形成和全面推广以风险改善为主导的保险模式,实现事先预防胜于灾后赔付的理念,目前在诸多地方和行业尚存在以下主要问题:

第一,工商企业财险业尚未足够重视减灾防损科技在风险管控和损失预防中的作用、也未充分利用减灾防损科技所带来的机遇。偏重和过度依赖保险手段中的风险转移,而忽视以减灾防损科技为基础的风险改善。对于某些价值高、风险大的保险标的,一旦出险,损失巨大。因此,在风险改善方面尚存在较大的改进空间。

第二,在国民经济高速发展、实际需求不断提高、新技术大量涌现、生产运营格局多种多样、灾害损失日益增高的今天,部分工程建设、运行技术规范与标准的修订滞后、安全度不高。

第三,商业保险公司在风险管控和风险评估方面的专业化程度不够、能力和经验还有待进一步提高。尤其应加强风控专业队伍培训和建设,充分发挥其在风险评估和风险改善中的主导作用,提供优质服务。

无锡海力士火灾事件后,有专业人士提出:“虽然在全球范围内半导体工厂火灾保险项目的保险条款趋于宽松,但中国市场的保险条款和条件相比国际市场还要宽松很多。鉴于半导体工厂损失潜力较大且这类工厂在中国的集中度不断增加,如此宽松的保险条款在长期内可能会让保险业蒙受财务损失。在中国财险市场,虽然半导体业务占保险公司总业务和保费的比例极小,但是上述事故的损失频率和严重程度表明,此类风险会危及平衡率较差的再保险合同的可持续性。”

从根本上解决这一问题的途径在于以减灾防损科技为基础的风险改善。在损失可能性相对于损失程度(严重性)的坐标系中(图2),定性而言,一般的风险曲线为程度越严重的损失其发生可能性越小。对于某一给定保险标的,存在一个最大预期损失(Maximum Foreseeable Loss―MFL)。

所谓“风险”,通常定义为损失严重程度与损失可能性的“乘积”,在图2中即为曲线下的面积,将之称为“初始风险”。在以减灾防损科技手段对其进行充分认识和评估后,若采取了一些有效预防措施,可以在一定程度上降低损失发生的可能性。也可采取一些有效的保护措施,从而降低损失后果的严重性。于是曲线下的面积有所减小(图2b),将之称为“剩余风险”。也就是说,经过风险管控的前两个主要环节,风险评估和风险改善,初始风险可被改善,大幅降低为剩余风险。从图中可以看出,剩余风险通常为损失程度较严重、而损失可能性较小的风险,这恰恰是企业对商业保险的需求,也是商业保险的作用所在及用武之地。

在风险管控中,商业保险手段一般主要处理风险的转移和分摊。而从整个社会着眼,风险的转移和分摊并不实际降低整体风险。对于初始风险,如果欠缺有效的风险改善,会导致剩余风险仍然很高,一旦出险,损失巨大,往往保险公司难以承受。反之,如果以减灾防损科技手段做好隐患识别,最大限度地改善风险,从而使剩余风险大大降低。而后再采用常规的保险手段来转移、分摊剩余风险。因此,充分有效的风险改善,不仅可望促进保险公司及其客户的持续发展,而且在一定程度上实际降低全社会的风险,也可看作是对社会的贡献。

要充分预见事故隐患、降低剩余风险,发挥以减灾防损科技为基础的风险改善在风险管控中的作用,保险业应在认识和观念上有所提高。

第一,确立“大部分财产损失是可以预防的”、“事先预防胜于灾后赔付”的理念。这一理念阐明了风险改善的可行性,它是广泛有效的风险改善的前提。人们可以通过事故分析和科学研究充分认识灾害发生、发展和防治的机理和规律,并以这些科学认识为基础,针对具体的保险标的,进行隐患识别和风险评估。再以不断发展的减灾防损科技为手段、先进的工程技术规范与标准为指导进行风险改善,预见和预防事故灾害及其可能造成的重大损失。

第二,在全社会不同行业和界别中,工商企业财险业应成为全社会防灾、减灾和抗灾中的主要力量之一。从自身行业特点来说,保险业应倡导和推动可靠性更高、风险容忍度更严的安全保障。

第三,为了有效应对灾害,尤其是巨灾,工商企业财险业应超越保险思维,在保险模式和业务机制中引入以减灾防损科技为主导的风险管控手段。成功的风险管控不仅是保险盈利的基础,而且为全社会的可持续发展保驾护航。(见图2)

在认识和观念提高的同时,还应在机制上改进、做法上跟进。作为工商企业财险业者,不应仅着眼于风险转移环节。专业财险公司应在风险转移范畴之外将风险改善摆在优先的地位。风险改善的目标就是要化解与降低初始风险、将剩余风险控制在可接受的水平。

中国的半导体制造及其下游行业将快速发展、并具有广阔前景。然而这类生产企业的财产损失隐患和风险也是不能低估的。这些隐患和风险可以通过有效运用现代减灾防损科技来消除或降低。工商企业财险应将保险与风险改善有机地结合起来,形成良性循环的商业运作模式。充分发挥工商企业财险在全社会防灾、减灾和抗灾中的推动和促进作用。毋庸置疑,广泛、有效的风险改善对于整个社会的可持续发展、保障社会的和谐与稳定有着非常重要的意义。 (完)

(作者简介:姜冯辉:美国法特瑞互助保险公司亚洲区总工程师;李松辉:美国法特瑞互助保险公司亚洲区客户总经理;蔡飞龙:美国法特瑞互助保险公司中国区总经理)