关于完善我国保险业反洗钱立法的建议

发布时间:2016-01-28 15:07:18 作者:孙才华 胡凌斌 刘琪 唐蓓蓓 来源:中国保险报·中保网

□孙才华 胡凌斌 刘琪 唐蓓蓓

目前,我国反洗钱监管理念正经历从“合规为本”向“风险为本”转变,中国人民银行和中国保监会贯彻“风险为本”反洗钱监管理念,制定了一系列规范性文件,但由于位阶更高的“一法四令(即2006年的《反洗钱法》、《金融机构反洗钱规定》、《金融机构大额交易和可疑交易报告管理办法》和2007年的《金融机构报告涉嫌恐怖融资的可疑交易管理办法》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》)”等反洗钱法律法规尚未根据“风险为本”反洗钱监管理念进行全面修订,致使保险机构与银行反洗钱义务趋同、对不同保险产品、保险业务的反洗钱监管要求趋同,给保险机构带来了不必要的管理成本,同时也浪费了有限的监管资源。总体来看,保险机构面临的洗钱风险与银行存在重大差异,不同保险业务和保险产品洗钱风险也存在差异,目前境外主要发达国家和地区在反洗钱立法时考虑了上述差异,减轻乃至豁免部分保险机构的反洗钱义务,既降低了整体监管成本,又可以集中力量监管洗钱风险高的保险产品和保险业务。本文旨在立足于中国保险业实际,借鉴相关国际经验,从“风险为本”这一国内外普遍认可的监管理念出发,提出完善我国保险业反洗钱立法的建议。

一、我国保险业洗钱风险评估以及反洗钱立法情况

(一)保险业务洗钱风险评估标准

反洗钱金融行动特别工作组 (Financial Action Task Force on Money Laundering,简称FATF)和中国保监会均认为,保险业务/产品的特性不同,洗钱风险也存在差异,为此,二者均制定保险业务/产品洗钱风险评估标准,为评估不同保险业务/产品洗钱风险提供指导(见表1)。

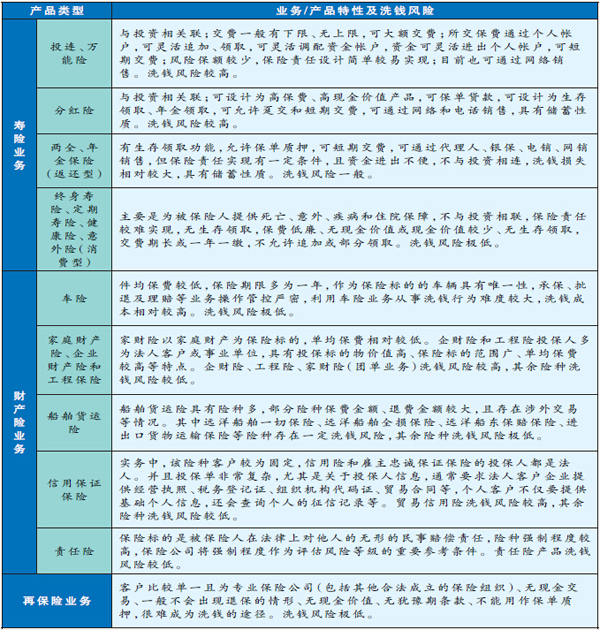

表1 影响保险业务/产品洗钱风险的产品特性

(二)保险业务/产品洗钱风险评估

基于以上评估标准,结合我国保险行业实际,对不同保险业务/产品洗钱风险进行评估(见表2)。

表2 保险业务/产品洗钱风险评估

(三)我国保险业反洗钱立法情况

如前所述,由于 “一法四令”制定时间较早,更多体现“合规为本”,而非“风险为本”,致使我国保险机构与银行机构的反洗钱义务趋同,发行不同保险产品、开展不同保险业务的保险机构反洗钱义务趋同。无论是寿险公司、财产险公司还是再保险公司,均需要履行反洗钱客户身份识别、客户身份资料和交易记录保存、大额和可疑交易报告、反洗钱内控制度建立健全、机构人员设置、信息系统建设、培训宣传以及内部审计等义务,反洗钱监管工作针对性和有效性亟待提升。此外,因“一法四令”规定比较原则,且主要是依据银行业反洗钱实践制定,监管机构和保险机构在具体适用时,存在一定的困惑,如《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》规定,对于单位客户要求同时收集组织机构代码证、营业执照、税务登记证以及法定代表人的身份证件,要求收集的证件过多,客户不理解不配合,导致在实务中普遍存在收集、留存证件不全的问题,而这又容易导致保险机构因客户身份识别不到位而招致监管处罚。

二、境外主要发达国家或地区立法情况以及FATF、IAIS的相关要求和建议

(一)境外主要发达国家或地区立法情况

目前,境外主要发达国家和地区保险业反洗钱立法情况主要分为两类:第一类以欧美发达国家为代表,如美国、英国、德国、瑞士、澳大利亚以及中国香港地区,在反洗钱法律法规中明确仅适用于发行特定保险产品或从事特定业务(主要为寿险业务,尤其是与投资相关的寿险业务)的保险机构,将仅从事财产险业务或再保险业务的保险机构排除在外;第二类以东亚的韩国、中国台湾地区为代表,未明确将仅从事财产险业务或再保险业务的保险机构排除在外,但是,也贯彻“风险为本”的反洗钱监管理念,减轻或豁免洗钱风险较小的保险机构部分反洗钱义务(见表3)。

表3 境外主要发达国家或地区保险业反洗钱立法情况

(二)FATF以及IAIS的相关要求及建议

1.FATF 相关建议和要求

FATF Recommendation(2012)要求发行或销售寿险产品以及投资连接型保险产品的保险机构对产品受益人进行尽职调查,保存交易记录,报告可疑交易,未将发行财产险产品和再保险产品的保险机构纳入反洗钱监管的范畴。此外,2008-2009年FATF针对银行服务业、赌场以及寿险公司等制定了一系列反洗钱“风险为本”方法指引,以提升反洗钱监管标准的针对性和适用性、推动各国监管机构贯彻“风险为本”反洗钱监管理念。

2.IAIS相关要求和建议

国际保险监督官协会(International Association of Insurance Supervisors,简称IAIS)在《保险监管核心原则、标准、指南和评估方法》(2013)中要求各国监管机构将发行或销售寿险产品以及投资连接型保险产品的保险机构纳入反洗钱监管范畴,但同时明确,各国监管机构可根据反洗钱风险评估结果,考虑是否以及何种程度上将保险监管核心原则(ICP)及相关标准和指南适用于非寿险领域;在《反洗钱和反恐怖融资指引》(2004)中,IAIS考虑到了再保险业务的特殊性,认为要求再保险公司对投保人或保单受益人进行审查缺乏可操作性,再保险公司只要履行以下义务即可,即确保:(1)再保险分出人拥有签发保单的许可或授权;(2)再保险分出人保证或以其他方式确认其已履行了反洗钱义务。

三、完善我国保险业反洗钱立法的建议

(一)以保险产品类型区分保险机构反洗钱义务

鉴于不同保险产品洗钱风险大小存在明显差异,为减轻发行洗钱风险较小的保险产品的保险机构的管理成本,更加合理地配置监管资源,建议参考境外发达国家和地区的立法经验,以及FATF和IAIS制定的反洗钱国际标准,根据保险产品特性,对不同的保险产品设定不同的反洗钱义务。

(二)减轻保险公司反洗钱法定义务

提高保险产品身份识别门槛,减少客户身份基本信息识别种类,对于几乎不存在洗钱风险的保险产品,如政策性或强制性保险产品,直接豁免发行上述保险产品的保险机构的反洗钱义务等;豁免保险公司的消费型寿险险种的反洗钱义务,将消费型寿险险种排除在身份识别、可疑交易识别、交易记录保存和客户风险等级划分义务之外;明确不直接、具体从事保险业务的保险集团公司无需履行反洗钱义务。

(三)豁免或进一步明确再保险反洗钱义务

鉴于再保险业务洗钱风险极低,保险监管机构在保险机构设立和股权变更时已对资金来源进行审核,且反洗钱监管机构对保险机构履行反洗钱义务的情况进行了监管,建议在适时修改“一法四令”时,豁免再保险业务的反洗钱义务,或进一步将再保险业务反洗钱义务明确限于:对再保险分出人进行识别,确保分出人拥有签发保单的许可或授权。

(四)推行保险业反洗钱工作的差别化监管

差别化监管实质是监管部门从风险管理角度组织和实施反洗钱监管行为,一方面更加合理配置自身监管资源、提高监管的针对性和有效性;另一方面为监管对象减压,引导监管对象合理配置反洗钱资源,提高反洗钱工作效能。建议监管部门对保险机构反洗钱工作实行差别化监管,根据保险业洗钱风险分布不均衡的特点,重点督促洗钱风险较大的保险业务,加强对新客户、高现金价值产品的客户身份识别工作,严格管理措施、监测交易动向,对异常交易给予额外关注,并加大对其检查力度;而对洗钱风险较小的保险业务,可以减轻或豁免其反洗钱义务,对其反洗钱工作可以采取抽查的方式。

(五)将批复类意见整合并纳入到具体法规的条款内容中

中国人民银行针对保险公司反洗钱工作的具体请示出具了大量批复意见,但此类批复意见并未全部公布或公开印发,有些仅针对具体保险公司下发,导致未收到批复意见的保险公司无法贯彻中国人民银行的监管要求,建议在修订反洗钱法规时,将批复类意见整合并纳入到具体法规的条款内容中,以提高保险行业执行反洗钱法规的效力。

(六)建议对难以获取的客户身份资料信息,可通过“全国企业信用信息公示系统”进行查询

非自然人客户中,除企业法人法定证件类型较为明确外,其它各类机关法人、部队、事业单位、社会团体组织的法定证件类型并不明确,导致保险机构对非自然人客户身份识别标准不明确,建议明确对各类非自然人客户进行识别的法定证件类型标准,对难以获取的客户身份资料信息,可通过“全国企业信用信息公示系统”进行查询,获得的信息视为履行客户身份识别义务。

□孙才华 胡凌斌 刘琪 唐蓓蓓

目前,我国反洗钱监管理念正经历从“合规为本”向“风险为本”转变,中国人民银行和中国保监会贯彻“风险为本”反洗钱监管理念,制定了一系列规范性文件,但由于位阶更高的“一法四令(即2006年的《反洗钱法》、《金融机构反洗钱规定》、《金融机构大额交易和可疑交易报告管理办法》和2007年的《金融机构报告涉嫌恐怖融资的可疑交易管理办法》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》)”等反洗钱法律法规尚未根据“风险为本”反洗钱监管理念进行全面修订,致使保险机构与银行反洗钱义务趋同、对不同保险产品、保险业务的反洗钱监管要求趋同,给保险机构带来了不必要的管理成本,同时也浪费了有限的监管资源。总体来看,保险机构面临的洗钱风险与银行存在重大差异,不同保险业务和保险产品洗钱风险也存在差异,目前境外主要发达国家和地区在反洗钱立法时考虑了上述差异,减轻乃至豁免部分保险机构的反洗钱义务,既降低了整体监管成本,又可以集中力量监管洗钱风险高的保险产品和保险业务。本文旨在立足于中国保险业实际,借鉴相关国际经验,从“风险为本”这一国内外普遍认可的监管理念出发,提出完善我国保险业反洗钱立法的建议。

一、我国保险业洗钱风险评估以及反洗钱立法情况

(一)保险业务洗钱风险评估标准

反洗钱金融行动特别工作组 (Financial Action Task Force on Money Laundering,简称FATF)和中国保监会均认为,保险业务/产品的特性不同,洗钱风险也存在差异,为此,二者均制定保险业务/产品洗钱风险评估标准,为评估不同保险业务/产品洗钱风险提供指导(见表1)。

表1 影响保险业务/产品洗钱风险的产品特性

(二)保险业务/产品洗钱风险评估

基于以上评估标准,结合我国保险行业实际,对不同保险业务/产品洗钱风险进行评估(见表2)。

表2 保险业务/产品洗钱风险评估

(三)我国保险业反洗钱立法情况

如前所述,由于 “一法四令”制定时间较早,更多体现“合规为本”,而非“风险为本”,致使我国保险机构与银行机构的反洗钱义务趋同,发行不同保险产品、开展不同保险业务的保险机构反洗钱义务趋同。无论是寿险公司、财产险公司还是再保险公司,均需要履行反洗钱客户身份识别、客户身份资料和交易记录保存、大额和可疑交易报告、反洗钱内控制度建立健全、机构人员设置、信息系统建设、培训宣传以及内部审计等义务,反洗钱监管工作针对性和有效性亟待提升。此外,因“一法四令”规定比较原则,且主要是依据银行业反洗钱实践制定,监管机构和保险机构在具体适用时,存在一定的困惑,如《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》规定,对于单位客户要求同时收集组织机构代码证、营业执照、税务登记证以及法定代表人的身份证件,要求收集的证件过多,客户不理解不配合,导致在实务中普遍存在收集、留存证件不全的问题,而这又容易导致保险机构因客户身份识别不到位而招致监管处罚。

二、境外主要发达国家或地区立法情况以及FATF、IAIS的相关要求和建议

(一)境外主要发达国家或地区立法情况

目前,境外主要发达国家和地区保险业反洗钱立法情况主要分为两类:第一类以欧美发达国家为代表,如美国、英国、德国、瑞士、澳大利亚以及中国香港地区,在反洗钱法律法规中明确仅适用于发行特定保险产品或从事特定业务(主要为寿险业务,尤其是与投资相关的寿险业务)的保险机构,将仅从事财产险业务或再保险业务的保险机构排除在外;第二类以东亚的韩国、中国台湾地区为代表,未明确将仅从事财产险业务或再保险业务的保险机构排除在外,但是,也贯彻“风险为本”的反洗钱监管理念,减轻或豁免洗钱风险较小的保险机构部分反洗钱义务(见表3)。

表3 境外主要发达国家或地区保险业反洗钱立法情况

(二)FATF以及IAIS的相关要求及建议

1.FATF 相关建议和要求

FATF Recommendation(2012)要求发行或销售寿险产品以及投资连接型保险产品的保险机构对产品受益人进行尽职调查,保存交易记录,报告可疑交易,未将发行财产险产品和再保险产品的保险机构纳入反洗钱监管的范畴。此外,2008-2009年FATF针对银行服务业、赌场以及寿险公司等制定了一系列反洗钱“风险为本”方法指引,以提升反洗钱监管标准的针对性和适用性、推动各国监管机构贯彻“风险为本”反洗钱监管理念。

2.IAIS相关要求和建议

国际保险监督官协会(International Association of Insurance Supervisors,简称IAIS)在《保险监管核心原则、标准、指南和评估方法》(2013)中要求各国监管机构将发行或销售寿险产品以及投资连接型保险产品的保险机构纳入反洗钱监管范畴,但同时明确,各国监管机构可根据反洗钱风险评估结果,考虑是否以及何种程度上将保险监管核心原则(ICP)及相关标准和指南适用于非寿险领域;在《反洗钱和反恐怖融资指引》(2004)中,IAIS考虑到了再保险业务的特殊性,认为要求再保险公司对投保人或保单受益人进行审查缺乏可操作性,再保险公司只要履行以下义务即可,即确保:(1)再保险分出人拥有签发保单的许可或授权;(2)再保险分出人保证或以其他方式确认其已履行了反洗钱义务。

三、完善我国保险业反洗钱立法的建议

(一)以保险产品类型区分保险机构反洗钱义务

鉴于不同保险产品洗钱风险大小存在明显差异,为减轻发行洗钱风险较小的保险产品的保险机构的管理成本,更加合理地配置监管资源,建议参考境外发达国家和地区的立法经验,以及FATF和IAIS制定的反洗钱国际标准,根据保险产品特性,对不同的保险产品设定不同的反洗钱义务。

(二)减轻保险公司反洗钱法定义务

提高保险产品身份识别门槛,减少客户身份基本信息识别种类,对于几乎不存在洗钱风险的保险产品,如政策性或强制性保险产品,直接豁免发行上述保险产品的保险机构的反洗钱义务等;豁免保险公司的消费型寿险险种的反洗钱义务,将消费型寿险险种排除在身份识别、可疑交易识别、交易记录保存和客户风险等级划分义务之外;明确不直接、具体从事保险业务的保险集团公司无需履行反洗钱义务。

(三)豁免或进一步明确再保险反洗钱义务

鉴于再保险业务洗钱风险极低,保险监管机构在保险机构设立和股权变更时已对资金来源进行审核,且反洗钱监管机构对保险机构履行反洗钱义务的情况进行了监管,建议在适时修改“一法四令”时,豁免再保险业务的反洗钱义务,或进一步将再保险业务反洗钱义务明确限于:对再保险分出人进行识别,确保分出人拥有签发保单的许可或授权。

(四)推行保险业反洗钱工作的差别化监管

差别化监管实质是监管部门从风险管理角度组织和实施反洗钱监管行为,一方面更加合理配置自身监管资源、提高监管的针对性和有效性;另一方面为监管对象减压,引导监管对象合理配置反洗钱资源,提高反洗钱工作效能。建议监管部门对保险机构反洗钱工作实行差别化监管,根据保险业洗钱风险分布不均衡的特点,重点督促洗钱风险较大的保险业务,加强对新客户、高现金价值产品的客户身份识别工作,严格管理措施、监测交易动向,对异常交易给予额外关注,并加大对其检查力度;而对洗钱风险较小的保险业务,可以减轻或豁免其反洗钱义务,对其反洗钱工作可以采取抽查的方式。

(五)将批复类意见整合并纳入到具体法规的条款内容中

中国人民银行针对保险公司反洗钱工作的具体请示出具了大量批复意见,但此类批复意见并未全部公布或公开印发,有些仅针对具体保险公司下发,导致未收到批复意见的保险公司无法贯彻中国人民银行的监管要求,建议在修订反洗钱法规时,将批复类意见整合并纳入到具体法规的条款内容中,以提高保险行业执行反洗钱法规的效力。

(六)建议对难以获取的客户身份资料信息,可通过“全国企业信用信息公示系统”进行查询

非自然人客户中,除企业法人法定证件类型较为明确外,其它各类机关法人、部队、事业单位、社会团体组织的法定证件类型并不明确,导致保险机构对非自然人客户身份识别标准不明确,建议明确对各类非自然人客户进行识别的法定证件类型标准,对难以获取的客户身份资料信息,可通过“全国企业信用信息公示系统”进行查询,获得的信息视为履行客户身份识别义务。