□车险行业纯保费测算项目组

本文系车险纯保费相关研究课题之一,由中国保险信息技术管理有限责任公司利用车险平台大数据进行研究分析而成。

车险跨地投保是指客户投保地区与车辆牌照所属地区不一致的投保行为。商业车险改革之前,NCD方案虽然是全国统一的,但分散在各地区的行业平台中,只能实现省内的查询和使用,部分多次出险的投保人通过跨省投保以躲避涨价,导致市场存在一定套利空间,制约了NCD功能的发挥。商业车险改革之后,全国车险信息平台已在全国范围内实现了历史赔付记录的跨地查询,车险平台的跨地查询功能得到了进一步完善。

本文通过对比首批6个商业车险改革试点地区改革前后的跨地投保情况,分析跨地投保业务的基本情况、风险特点及其原因,研究评估无赔款优待系数全国统一查询和加强跨地投保管理的重要价值和意义。

一、首批商改地区跨地投保情况分析

(一)商改之后部分地区跨地投保存在“洼地效应”

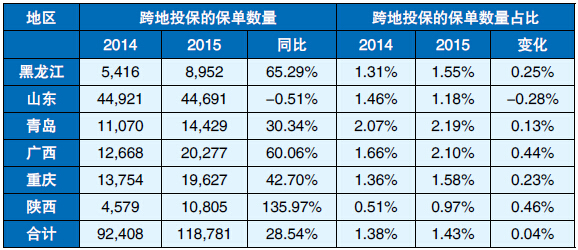

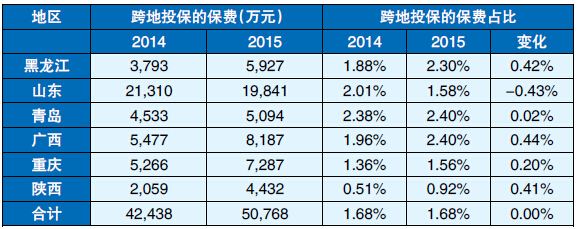

2015年6月至12月,首批6个商业车险改革试点地区跨地投保保单的整体数量基本保持稳定,但地区间存在较大差异。6个地区跨地投保保单件数为 118781件,占比为1.43%,同比上升0.04个百分点;跨地投保的保费为5.08亿元,占比为1.68%,同比保持稳定。由于商改地区可以使用更多的折扣,相比其他地区具有一定价格优势,导致一些地区出现“洼地效应”。6个试点地区中,陕西、广西、黑龙江和重庆4个地区跨地投保保单数量和保费同比上升明显。其他两个地区中,青岛跨地投保保单数量和保费占比分别同比上升了0.13个百分点和0.02个百分点,“洼地效应”相对较弱,主要是由于其只与同是试点地区的山东相邻;山东因受某公司一笔跨地车队业务大单(约10000件左右)未继续投保影响,跨地投保保单数量和保费同比下降了0.28个百分点和0.43个百分点(各地跨地投保保单数量和保费情况详见表1和表2)。

表1 跨地投保的保单数量情况

表2 跨地投保的保费情况

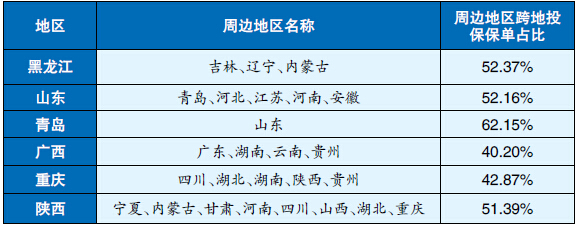

(二)跨地投保主要来自周边相邻地区

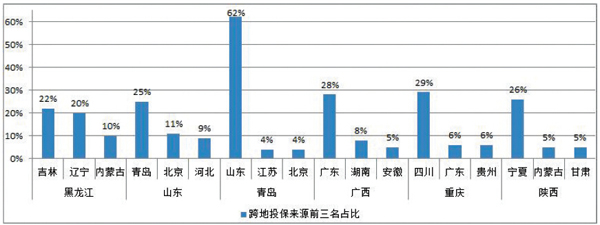

分析2015年6月至12月首批6个商改试点地区的跨地投保业务来源,可以发现跨地投保的保单主要来自周边地区,其占比一般在40%-55%;青岛由于地理位置及行政区划的原因,62.15%的跨地投保保单来自山东。除掉部分客户通过跨地投保躲避保费上浮以外,客户车辆在周边及其他地区的正常行驶活动,也在一定程度上形成跨地投保的客观需求(详见表3和图1)。

表3 跨地投保周边地区保单来源占比情况

图1 2015年跨地投保保单来源前三名情况分析

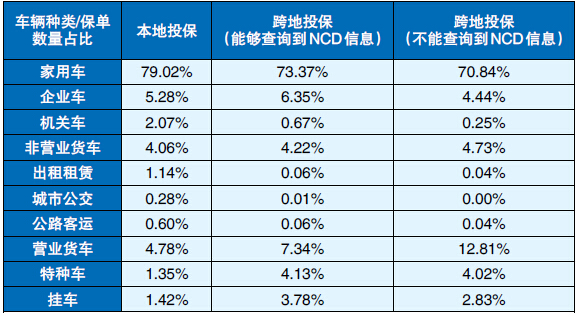

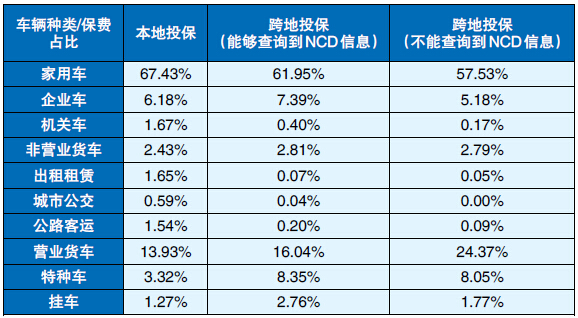

(三)跨地投保业务中营业货车业务占比较高

营业货车由于行驶半径较大,存在跨地投保的客观需求。2015年6月至12月,一期试点地区跨地投保业务中,能够查询到NCD信息的跨地投保营业货车保单数量占比7.34%,保费占比16.04%;不能查询到NCD信息的跨地投保营业货车保单数量占比12.81%,保费占比24.37%(详见表4和表5)。

表4 不同种类车辆的保单数量占比情况

表5 不同种类车辆的保费占比情况

二、跨地投保业务风险特点分析与风险管控

(一)跨地投保业务整体风险较高

经分析,2014年不能查询到NCD信息的跨地投保家用车标费赔付率为81.59%,比能够查询到NCD信息的跨地投保家用车高26.96个百分点,比本地投保家用车高38.44个百分点。

究其原因,主要有两个方面:

一是NCD信息缺失占比较高。跨地投保业务不能查询到NCD信息的保单占比为45.12%,比本地投保高33.61个百分点。无论是本地投保还是跨地投保,能够查询到NCD信息的保单标费赔付率普遍更低。造成这一现象的一个重要原因是公司所了解的客户信息越多,就越能够准确地进行风险评估和筛选,及时有效地进行核保控制和干预。

二是跨地投保客户可能风险暴露较大。该部分客户可能存在跨地区行驶,行驶里程较长,行驶路线(如高速公路)的危险性也较大。

(二)保险公司的风险管控

1.从平均折扣率上看,2015年不能查询到NCD信息的跨地投保家用车平均折扣率为75.64%,比能够查询到NCD信息的跨地投保车辆高8.83个百分点,比本地投保车辆高10.15个百分点。这表明部分公司已经意识到了跨地投保业务的高风险,并且加强了对跨地投保业务的风险管控。

2.从商业三者险保额上看,2015年6月至12月,商改试点地区不能查询到NCD信息的跨地投保家用车三者险平均限额为47.12万元,比能够查询到 NCD信息的高0.62个百分点,比本地投保家用车高9.81个百分点。跨地投保的家用车三者险限额高的原因可能有两方面:一是客户自身需求。跨地投保客户感知自身的风险较高,选择较高的三者险限额。二是公司核保政策引导。公司通过引导提高家用车三者险限额,以增加保费的充足度,降低赔付率(家用车商业三责险盈利性好,提高保额有利于降低预期赔付率,详见《商业三责险限额研究》,本报将后续刊登)。

三、商改后全国车险信息平台实现NCD信息跨地查询

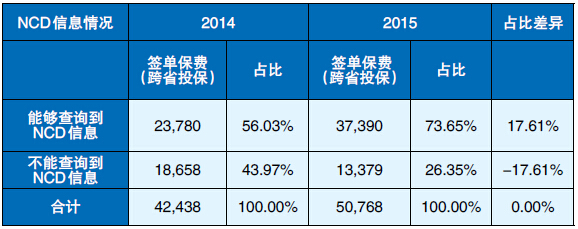

本质上看,跨地承保行为属于行业基准在落地上存在缺陷,仅靠市场行为不能从根本上解决问题。为此,商改地区分三批逐步实现了NCD信息的全国统一查询,联网管控的效果已经逐步显现。根据能否在全国车险信息平台查询到NCD信息,将跨地投保的保单分为两类。2015年6月至12月,6个试点地区不能跨地查询到NCD信息的跨地投保保单数量为30747件,同比减少了10951件,占比下降19.24个百分点;保费为1.34亿元,同比减少0.53亿元,占比下降17.61个百分点(详见表6和表7)。

表6 跨地投保分类件数情况

表7 跨地投保分类保费情况

四、有关建议

(一)打通数据壁垒,提升行业费率基准与调整系数的数据质量,减少套利空间

跨地投保客户之所以风险较高,主要原因是其车牌归属地与投保地之间的距离较远,存在信息不对称。商车改革后,全国车险信息平台实现NCD全国联网,有效提高NCD信息交互的完整性、规范性和统一性,解决了NCD跨地信息不对称和不透明问题,在最大程度上减少了套利可能。NCD信息全国联网查询的实现,为全国车险平台信息共享作用的发挥起到了示范作用。未来商业车险定价在引入交通违法系数等其他外部数据时,应尽可能制定统一的标准和规则,并将数据实现联网共享与交叉查询,避免因区域差异出现的类似“洼地效应”和“跨地套利”。

(二)加强跨地投保业务的精细化管理

狭义的跨地投保业务是指跨省投保业务,广义的跨地投保业务可以指省内跨地市投保。本质上,车牌归属地与投保地之间的距离可作为一个较好的风险变量,用于精算或核保模型中,有利于提高保险公司风险筛选水平。

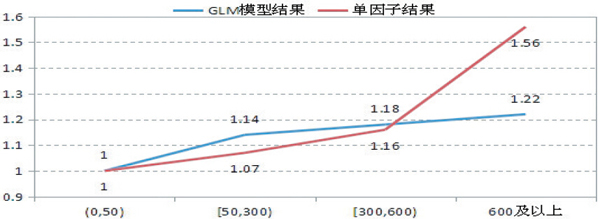

精算模型结果显示,随着跨地距离的增加,风险成本随之上升。山东家用车跨地距离的GLM模型和单因子结果显示:跨地距离为(0,50KM)的标费赔付率相对值为1,此部分业务为本地市投保,行驶距离相对较短,风险暴露小;跨地距离为(50,300KM)的标费赔付率GLM模型相对值为1.14,此部分业务主要为省内跨地市投保,行驶距离较本市投保要长,风险暴露较大;跨地距离为(300,600KM)和600KM以上的标费赔付率GLM模型相对值分别为 1.18和1.22,此部分业务跨省投保占比较高,行驶距离长,风险暴露较大(见图2)。

图2 跨地距离对家用车标费赔付率相对值影响分析

综上,保险公司应主动挖掘跨地距离等精细化核保因子,加强自身风险筛选和识别能力,提高精细化管理水平:一是加强承保管理,在跨地投保车辆的承保中,提高对于不同地区风险基准差异的识别能力,并实行更加严格的验车流程管控;二是加强理赔管理,严格跨地投保车辆的理赔流程,防范道德风险。