编者按:

车型定价是指根据不同车型的保险风险差异,制定相应费率价格体系的过程。不同车型的风险成本差异较为显著:一方面,不同车型在刹车性能、动力、安全装置等方面存在差异,直接影响着交通事故的发生概率;另一方面,不同车型在整车价格、零配件价格、维修工时费标准等方面也存在差异,直接影响事故发生后的保险赔付金额。车型定价在实现保费公平、促进交通安全、提升行业地位等方面具有重要意义,因此保险发达国家(地区)均在车险行业费率框架中体现出一定的车型定价思想。

伴随着商车改革的酝酿和推广,我国保险行业的车型定价工作在短短两年内取得了突破性进展:商车改革前,行业费率高度依赖新车购置价,基本不考虑车型差异;2015年6月,测算组在商车改革第一阶段的费率方案中引入车型系数,在车型定价方面迈出第一步;2015年三季度至今,测算组依托行业大数据,在车险行业纯保费的基础上,制定出我国历史上首张车型分级表,标志着我国车型定价从技术、方法、内容、形式上开始向国际主流做法接轨。

ISO公司作为美国国家保险协会(NAIC,National Association of Insurance Commissioners)的指定统计代理人(Designated Statistical Agent),为全美1500多家财产险会员公司,提供参考损失预测、费率厘定、保单编制以及数据统计和精算报备等服务。考虑到ISO公司从1990年起就开始制定车型费率分级,并于2012年、2014年完成了两轮更新,相关经验非常丰富,为此测算组委托德勤公司,对其车型费率分级的制定与使用情况做了调研,以期对我国相关工作提供借鉴和指导。

一、基本情况

(一)测算板块划分

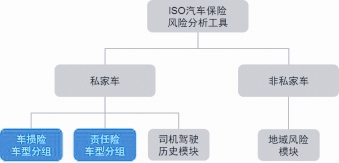

ISO有偿提供给行业的信息分为私家车与非私家车两类,私家车类中又包括车损险的车型分组、责任险的车型分组以及司机驾驶历史模块(见图1),其中前两者将是本文讨论的主要内容。

图1 ISO有偿信息分类

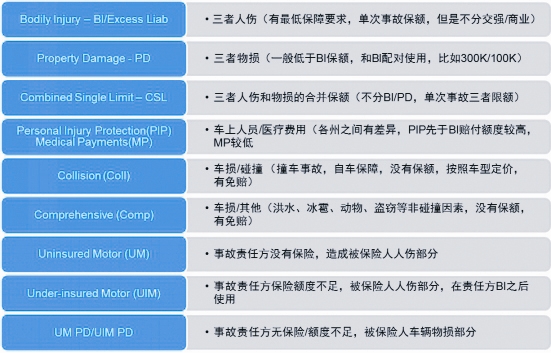

ISO最初只是在车损险项下,针对碰撞险(Collision)和非碰撞险(Comprehensive)分别进行车型分级。2000年前后,ISO又针对责任险进行了分组,初期并未区分人伤和物损,只是把医疗费用进行单独分组,2014年ISO第二次更新分组的时候,针对上述险别进行了更详细的区分(见图2)。

图2 美国车险主要险别一览

(二)车损险车型分级

根据ISO历年对外公布的部分文件推断,车损险车型分级经历了三大阶段:1990年之前,1990年到2010年和2011年之后。最近一次从2011年开始,把所有车型从27个等级细分到75个。

1.ISO车损险分级主要步骤

一是根据车价进行初步分组。类似于国内,根据新车购置价,又称零售商建议的价格(MSRP),将所有车型分成75组。二是根据车型实际赔付信息调整分级水平。调整过程当中一共用了三种数据:第一类是来自于ISO收集到的保险公司提供的数据;第二类是车辆的VIN码和车辆的装配信息;第三类是其他的外部数据,包括车辆是否容易被盗窃、车型维修成本、零件维修的工时等相关信息。三是增加车型年因子。这个变量和车龄类似,主要考虑到车型与车龄有一定的交互性,通常新款车型推出第二、第三年之后,零件的费用、工时的费用、维修的费用会有一定的下降。

2.数据采集的关键点

虽然德勤公司对ISO公司车型分级的技术细节也做了较为详尽的调研,但由于篇幅所限,因此本文不做详细展开。仅对数据采集过程中的几个关键点做一介绍。

ISO公司在开展车型定价前,主要收集三方面的数据:一是公司保单赔款数据。作为整个美国的保险监管机构NAIC指定的统计数据的代理人,ISO与NAIC的关系类似于中保信和保监会的关系。收集数据时,ISO给各家公司下发统计计划书,每一家公司都必须要按照字段的要求提供每个字段的详细信息。一般统计计划书所收集的字段分为四类:被保险人的相关信息、保单险别信息、车辆信息以及定价折扣的信息。

二是外部数据。其中碰撞险数据包括车辆的外观和尺寸的数据,如车重、保险杠的高度以及车身的整体尺寸、排量等。非碰撞险数据包括该车型是否容易被盗,各地区的火灾和飓风的数据,由动物引发的交通事故数据,以及玻璃破碎事故的数据等。例如有关被盗难易程度的数据,取自一个名为NICB(National Insurance Crime Bureau)的机构,该组织定期统计所有被盗车辆的信息,并每年公布相关信息。

三是VIN码及相关数据。VIN码通常被美国的车险定价人员俗称为"Eight*Ten",即编码的前八位(前三位提供产地、厂商、型号,第四到八位提供车型、车身风格、制动系统、传动系统和引擎代码信息等)和第十位(车型年)涵盖了车型的主要细节信息,基本就可以支持定价。此外新技术的应用,对于整体车辆尤其是单次车辆事故的案均影响非常大,所以ISO会花费相当一部分的时间和精力对车辆的配置信息进行收集、整理和更新。以刹车系统为例,在2011年之前,一般采用人工制动或者防抱死系统(ABS),到2012年之后,美国所有的新车都要求安装电子平衡稳定系统(ESC)。有数据证明,ESC系统的使用,可以降低事故死亡率三分之一,翻车事故也会降低80%以上。

(三)责任险车型分级

ISO责任险的车型因子大致经历了两次更新:

1.第一次更新阶段(始于2000年左右)

主要依据汽车生产厂商的信息和ISO收集到的赔付数据。最初,责任险的车型因子调整价格的幅度仅为向上加价最高25%,向下减价最多20%。与车损险的因子制定方法不同,责任险的车型因子确保均值为1(所有保单的保费汇总打平),且不考虑与车型年的交互作用。

该阶段建模的主要特点如下:一是区分医疗费用。将人伤和物损合并分为一组,医疗费用分为另一组。二是提炼出主要的从车变量和相互关系。包括生产厂商、底盘类型、车重、轴距、高度和功率。值得注意的是,这些变量之间可能具有交互性,需要特殊处理。以底盘类型为例,主要有框架式底盘和一体式底盘两种。通常情况下,框架结构车辆在遭受外力的情况下,自身扭曲或破损的可能性较小,反而对第三方的冲击可能较大,因此车越重发生三责险的损失可能越高;一体式底盘车辆在发生撞击事故的时候,非常容易发生侧翻或者整体扭曲变形,故随着车重增加,造成第三方的损失反而会降低。

第一次更新后的分组从2000年开始沿用了10多年,然而经验表明这种模式存在明显的缺陷。比如按照ISO提供的Acura案例,这种车分四轮驱动和两轮驱动两种不同类型。除驱动方式外,两种车的车系、宽度、马力、轴距、甚至发动机的型号都完全相同。而这两种类型的车辆造成的车上人员责任险(PIP)损失的差异却超过了10%(见图3)。

图3 ISO提供的Acura案例

2.第二次更新阶段(2014年左右完成)

这次更新中,ISO对外声称,其进一步丰富了建模字段信息。每辆车收集了几百个字段的信息,增加的信息包括但不限于一是碰撞实验信息。ISO采用了高速公路保险协会(Insurance Institute of Highway Safety)的相关成果。二是新的安全装置信息。如ABS/ESC、 Daytime Running Lights、 Lane Departure Warning等。

在数据进一步丰富的基础上,ISO称对责任险实现了定价和分级的进一步精细化。如将险别细分成了五个不同的组别(BI,PD,MP,PIP,CSL),同时对分级从最初的30余个细化到400多个。

二、ISO车型分级的使用情况

为了凸显对盈利性公司的服务, ISO还承担了帮助各家公司获得监管审批的责任。ISO把所有车型的信息和系数,都直接向各个州的监管进行沟通报备,得到了监管的批准之后,各家购买了ISO产品的公司可以直接使用,无需另外报备。

(一)ISO车型分级的使用定位

一是大型保险公司可能不一定直接使用ISO结果。大公司由于数据量和精算人力较为充足,因此具备独立开展车型分级和报备监管材料的能力,对其而言ISO结果可能仅供参考。二是中型公司部分使用ISO结果。目前部分中型公司会采用ISO的车型分级,但是独立计算每一级的费率系数值。向监管报备时申明参考使用ISO的分组情况,但需提供相应系数的计算过程。三是小型公司直接采用ISO的分组方法和对应ISO的系数。

(二)ISO车型分级的使用方式

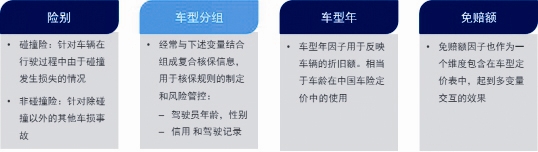

各公司不一定需要照搬ISO的车型分组,而是会根据公司实际情况,作出一些细化更新或者修正,一般包括四类信息的某种交互建模(通常是二维交互或者是三维交互):险别的信息、车型信息、车型年和免赔额(见图4)。

图4 四类信息的交互建模

(三)公司独立开展车型定价的主要步骤

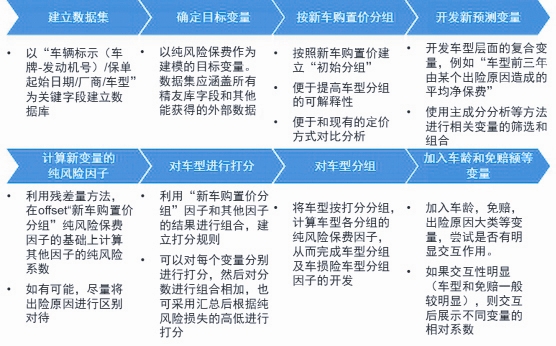

公司在独立进行车型定价建模分析时,整体流程大致可分为8个步骤(见图5)。

图5 车型定价建模分析步骤

三、对我国的借鉴和建议

(一)建议区分车型分组与系数制定

在车型定价中,建议把车型的分组,与每一组的系数厘定,作为两个独立的项目分别研究。前者的制定规则内容纷繁复杂,工作量大,要求的专业技术水平较高,绝大部分公司不具独立完成这项工作的能力。因此应由行业组织、监管部门等联合制定车型分组结果,同时也发布车型分组系数的参考值。各家公司在此基础上,可根据公司实际情况,决定是直接使用还是作出精算或核保定价调整。

(二)建议建立定期更新调整机制

分组规则制定完成后,需要保证稳定的更新周期。建议参考ISO的方式,一是建立采常规化的更新方式。周期以一年为宜,最长不超过两年,以准确及时反映汽车制造技术、整体路况和汽车购买行为的变化。二是关键时刻敢于自我革命。可参考ISO两次大的更新动作,敢于从源头和底层逻辑上更新思路和方法,焕发新的生命力。

(三)提高数据质量

随着车型分级技术的引入和完善,与之对应的是对数据质量要求的提高,而这也是我国车险业的薄弱之处。数据(从人信息、保单信息、地域因子、驾驶信息等)的不准确或不完整,可能会造成从车维度过多承担了其他费率维度应该承担却没有承担的解释力。例如,从国外经验看,一些低价跑车的纯风险损失很高,其中一部分原因是由于驾驶这类跑车的人绝大部分是年轻人,他们本身驾驶行为的不稳定导致了较高的纯风险损失;反观宝马、奔驰等豪华性跑车的纯风险损失相比较之下并不高,并非由于事故后的维修费用低,而很大程度上是因为驾驶者大多是经济稳定的中年人,他们驾驶的技术和可靠性都相对较高。

(四)提升车型相关数据的细分程度

建议可从车型物理参数、维修成本、出险原因等方面,进一步补充完善相关信息。例如未来在数据收集过程逐渐成熟稳定以后,可建议按照出险原因(碰撞、动物、火灾、水灾、天气等)把相关的理赔信息进一步细分。这样不仅有助于提高车型分组的准确程度,而且有助于快速定位新的创新产品和新的险别开发。

(五)适时放松费率浮动空间,激发公司自主定价的积极性

随着各家公司自主定价能力提高,建议可在合适的时机,进一步放开费率空间,比如进一步加大自主浮动范围,为公司独立定价创造条件,同时也有利于行业费率基准被市场更好的接受和使用。

(六)推进全行业数据收集和信息共享

在保护公司商业秘密的前提下,建议行业适时推进数据收集和信息共享工作,使得公司提供数据的行为得到更好的“反哺”,无疑会大幅提高公司参与行业项目和提供数据的积极性,并将改善行业数据的多样性和标准化问题。