车型定价是指根据不同车型的保险风险差异,制定相应费率价格体系的过程。不同车型之间,存在着显著的风险成本差异:一方面,不同车型在刹车性能、动力、安全装置等方面存在较大差异,直接影响着交通事故的发生概率;另一方面,不同车型在整车价格、零配件价格、维修工时费标准等方面也存在较大差异,直接影响事故发生后的保险赔付金额。

车型定价在实现保费公平、促进交通安全、提升行业地位等方面具有重要意义,因此保险发达国家(地区)均在车险行业费率框架中体现出一定的车型定价思想,例如美国ISO公司和我国台湾地区会定期公布车型费率分级表,英国、德国、日本、韩国、马来西亚、法国等二十余国也会定期公布基于低速碰撞试验结果的车型分组。

伴随着商车改革的酝酿和推广,我国保险行业的车型定价工作在短短两年内取得了突破性进展:商车改革前,行业费率高度依赖新车购置价,基本不考虑车型差异;2015年6月,测算组在商车改革第一阶段的费率方案中引入车系系数,在车型定价方面迈出第一步;2015年三季度,测算组在依托行业大数据,测算车险行业纯保费的基础上,制定出我国历史上首张车型费率分级表,标志着我国车型定价从技术、方法、内容、形式上开始向国际主流做法接轨,也为下一步商车改革费率方案优化提供了一种参考路径。

一、我国车型定价历史的简要回顾

(一)商车改革前车损险费率高度依赖新车购置价,带来了一系列问题

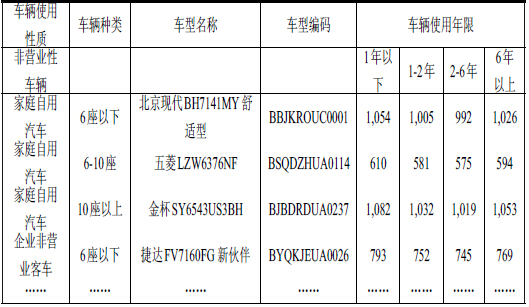

商车改革前,行业采用的是2007年修订的费率表。其中,车损险费率表是按照被保险人类别、车辆用途、座位数/吨位数/排量/功率进行区分制定的,另外还考虑了车辆使用年限,体现了一定的从车因素。车损险的费率表结构示例(详见表1)。

表1 改革前车损险的费率表结构示例

车损险保费计算公式为“保费=基础保费+保险金额×费率”,在足额投保情况下,保险金额为新车购置价。公式中,车损险保费和新车购置价为线性相关,新车购置价是影响车损险费率的最重要因素。

改革前费率表,优点是简单直观,但问题也较为突出:一是车价不能完全反映车型间风险差异。新车购置价同为30万左右的北京奔驰C级和广汽丰田汉兰达两款车,车损险保费基本一样,但零整比分别为223%和102%,相差2.2倍;最终赔付率分别为148%和47%,相差3.1倍。二是容易产生逆选择的行为。一方面,保险公司可以通过做低车价变相降价,影响行业数据真实性;另一方面,部分车商采取降低销售价、提高后期维修成本的策略,向保险行业转移成本,而保险行业缺乏价格方面的反制措施。三是车价作为显性定价因子,存在高保低赔等舆论压力。这也是车改前,行业多年以来时常被媒体和广大消费者所诟病的问题。

(二)商车改革第一阶段费率方案引入车系系数,在车型定价方面迈出第一步

在第一阶段费率方案中,测算组在维持改革前费率框架基本不变的基础上,引入了车系系数,在车型定价方面迈出第一步。具体做法是:

测算组选择保有量最大的400个乘用车车系,按照赔付率高低归为5类,适当平滑压缩后设置了0.8-1.2的车系系数,再将车系系数和基准纯风险保费表(按照改革前费率表的65%平移)进行融合,得到车损险“大表”,该“大表”包含了地区、使用性质、车辆种类、车型、车龄等信息,每个地区费率表超过 1,000万行,全国接近4亿行(详见表2)。

表2 山东地区车损险“大表”示例

改革后车损险“大表”在展现形式上回避了新车购置价问题,同时在车型定价方面迈出第一步。但受时间、数据和经验所限,比如测算时行业车型数据库还未建立,因此“大表”无论内容还是形式都有较大的优化空间:一是形式上有待优化。“大表”数据量庞大,但数据使用效率较低,4亿行费率信息中,超过99.8%没有一张保单。系统存在大量冗余,随着车损险全面型、基本型产品上线,数据还会不断膨胀,系统长期来看不可持续。二是测算方法有待改进。车系系数只是简单根据赔付率计算得到,没有采用国际通用的精算模型,其中车价、车系等从车因子并未放在一个模型中考虑,可能会对最终结果产生一定扭曲。

二、车型费率分级方案介绍

测算组在本次车险行业纯保费测算中,充分参考美国ISO公司等国际先进做法,设计了车型费率分级方案。所谓车型费率分级方案,某种程度上相当于车险的“生命表”,是指将不同车型按照其客观风险成本大小,划分成不同的费率等级并展现出来。

(一)主要测算过程

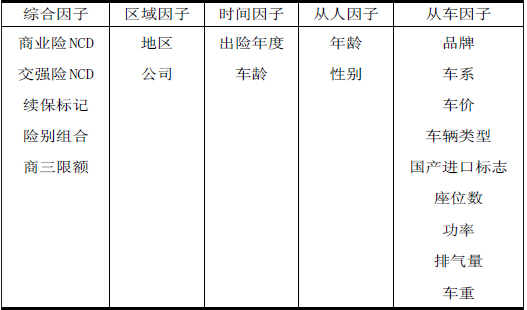

第一步是测算每一款车型的客观风险评分。采用国际通用的精算模型(GLM)和信度工具,剔除从人、从环境、NCD等因素影响,根据从车因子对车型作出客观评分(详见表3)。

表3 GLM模型因子分类

以家庭自用车梅赛德斯-奔驰BJ7181V轿车(车型编码BBJACKUB0024)为例,测算得到车系评分为2.98,车价评分为1.82,因此该车型综合评分为5.42。

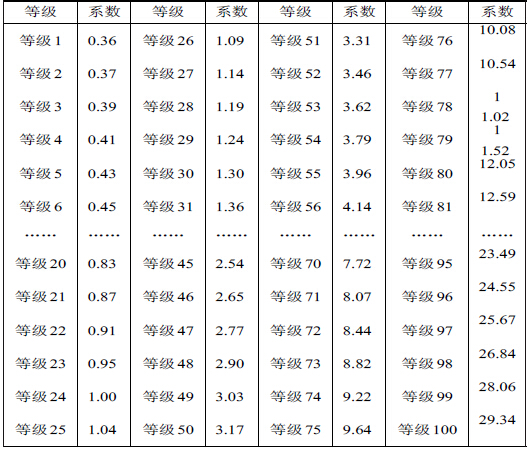

第二步是制定车型等级系数表,以便将不同车型归入相应组别。测算组设置了100个费率等级(美国ISO公司为75个),并按照等比数列(级差约为 4.55%)设置费率系数,第100等级的系数(29.34)是第1等级系数(0.36)的81.5倍。以家庭自用车梅赛德斯-奔驰BJ7181V轿车(车型编码BBJACKUB0024)为例,客观风险评分系数(5.42),查表得到与62等级的系数(5.41)最接近,因此确定该车型的客观风险等级为62(详见表4)。

表4 车型费率等级系数表

第三步是把每一款车型按照改革前的基准保费进行评分和归组,以便为客观分组水平提供对标。同样以家庭自用车梅赛德斯-奔驰BJ7181V轿车为例,改革前平均基准保费(4725元)相对所有车型平均水平(1980元)为2.39(4725/1980),查表对应归入等级44,比客观风险等级低18级。

第四步是适当平滑压缩,得到最终分级结果。综合平稳过渡和客观公正考虑,测算组最终确定的车型风险等级是以客观评分等级为基础,但控制在改革前基准保费等级的[-5,+5]之内(保费变动[-20%,+25%]),以避免消费者费率水平的剧烈变化。同样以家庭自用车梅赛德斯-奔驰BJ7181V轿车为例,客观评分等级为62,比改革前基准保费等级(44)高18个等级,超过[-5,+5]的限制,因此选定最终等级为49(44+5)。

(二)结果展现

测算组根据车型费率分级结果,参考国际先进经验,设计出一种新的车损险费率方案,以供行业将来改革发展参考。使用以广东为例,细化方案展现形式为如下两张表:

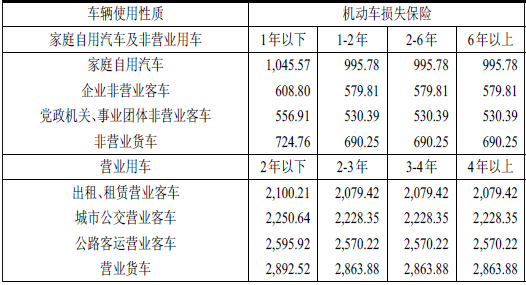

表5是基础纯风险保费表,相比改革前费率表在结构上进一步优化,保留地区、车辆种类和车龄维度,减少车价维度,有助于提高效率、减少争议(详见表5)。

表5 基础纯风险保费表(以广东地区为例)

表6是车型费率分级表,每个车型按照其车型编码和使用性质,可以找到相应费率等级与系数。整张表共约30万行,基本覆盖了目前所有的17万款车型(详见表6)。

表6 车型费率等级系数对照表(以家庭自用车为例)

以广东地区家庭自用车北京现代BH7160BMY轿车(车型编码BBJKYMUC0015)新车为例,基础纯风险保费表中查得该车型基础纯风险保费为 1004.69元;车型费率分级表中查得该车型对照等级22,对应系数0.91,因此该车型。假设按照35.0%附加费用率,可以得到该车型基准保费 1,408.58元(),比改革前下降了5.5%。

(三)车险费率分级结果解读

1.测算结果符合客观规律和直观认识。一是与客观风险成本相契合。车型费率分级后,不同车型的费率水平与风险成本更为匹配,标费赔付率已基本持平,从而提高消费者保费负担的公平性(详见图1)。

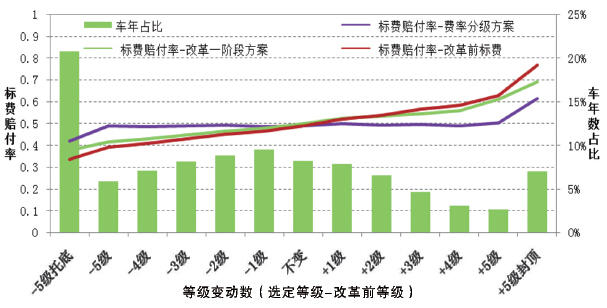

图1 各方案不同等级下标费赔付率的对比

二是与零整比等价格指数相契合。测算组将车型分级结果与行业协会发布的零整比、易损件等汽车成本指数等作了对比,结果两者能够相互印证,几乎所有高风险车型均能在汽车成本指数上得到较好解释。三是与国际车型费率分级结果无明显悖反。测算组就我国车型分级水平与美国ISO做了对比,结果发现两者具有较高的相关性,25个有代表性的车系中,有22个与初始等级的变动方向一致。

2.测算结果对行业和消费者的影响较为平稳。一是对整体保费充足性影响极小。由于车型费率分级只涉及车型间相对费率水平调整,不涉及行业整体费率水平调整,测算组通过精确测算和控制,确保分级前后不同地区不同车种整体基准保费完全对平。二是对消费者影响较为平稳。由于最多五个等级的变动幅度限制,即消费者保费变动幅度控制在改革前保费的[-20%,+25%]之内,相比商车改革第一阶段[-20%,+20%](0.8-1.2)的变动幅度差距较小。

3.车型费率分级是行业费率展现形式的一次重大突破。车型费率分级表相比改革第一阶段车损险大表,相当于从“雕版印刷”进化为“活字印刷”,一是极大降低行业平台系统运行风险,行业费率信息从4亿多行下降至不到30万行,减少超过99.9%的系统冗余,极大提高系统运行效率。二是为动态调整机制建立提供了可能。将来无论是行业整体风险变化,还是个别车型的赔付成本变化,在车型费率分级体系下,行业精算人员均能根据实际情况作出外科手术般的精确调整。

三、车型费率分级的意义

车型费率分级研究,对于行业长远发展具有基础性、战略性的意义。

(一)构建行业层面的风险价值评判体系

一是为行业建立一套统一的“风险语言”。车型费率分级虽然背后计算原理较为复杂,但“一个车型一个费率等级”的表现形式简单直观,很容易被行业内外理解和接受。对于业内,车型费率分级为销售、核保、精算、理赔、IT、战略、机构等经营参与方提供了基础对话平台;对于业外,车型费率分级也为消费者理性购车、生产厂商改进汽车安全性能提供了直观判断标准。二是有助于升级精算监控理念和工具。将车型费率分级应用于车险平台的出单信息,及时监控业务层面的行业保费充足性风险,加深对市场变化的理解和认识,对传统财务报表监控形成有益补充。

(二)通过优化存量释放“增量红利”

纵观古今中外,成功的改革往往不是一场“零和博弈”。商车改革一期试点阶段,通过对无赔款优待系数(NCD)的优化,为改革创造了一块“新蛋糕”:通过加大奖优罚劣力度,高风险客户出险率下降,低风险客户续保率上升,实现了行业规模与效益的优化。车型费率分级研究成果通过对行业费率水平和形式的优化,会在鼓励低风险车型续保、遏制维修成本不合理上涨等方面对行业形成正反馈,成为车险可持续健康发展的有力工具。

(三)从根本上提升车险费率的技术含金量

一是成为我国车险费率专业化的“名片”。某个国家或地区的车险费率体系,直接体现出当地的市场化程度,也是行业经营发展理念、数据整合能力、精算定价技术、汽车产业链博弈等软硬实力的综合体现。优化行业基准费率是费率市场化改革的天然使命。车型费率分级研究成果的推出,意味着我国车险行业费率研究与实践从形式到内容上与国际一流水平接轨。二是为产险业标准化建设提供一种参考模式。项主席在全国保险监管工作会议上有过明确指示,将“加快编制车险纯保费表” 作为推进保险标准化建设的重要工作之一。测算组从顶层架构、数据收集、测算安排与开发应用等方面,建立了一整套标准化的操作流程,形成了完整的技术手册和项目底稿,为将来建立常态化测算机制奠定了坚实基础。

同价不同费:

新车购置价同为30万左右的北京奔驰C级和广汽丰田汉兰达两款车,车损险保费基本一样,但零整比分别为223%和102%,相差2.2倍;最终赔付率分别为148%和47%,相差3.1倍。