2014年4月,中国保险行业协会(以下简称中保协)首次发布了国内常见车型零整比研究成果,并在此后持续深入地开展以“零整比”为核心的专业技术研究,至今已开展5期发布工作,陆续向社会公开发布了74款车型的零整比系数、500款车型的消费者常用配件负担指数、汽车零整比100指数等一系列直观反映汽车零配件市场价格变化的评价数据,相关研究成果对于提升车险精细化经营水平和机动车保险定价水平具有重要意义。2015年8月起,测算组在行业海量数据基础上,依据行业车损险客观纯风险保费,为每一款车型进行风险评分制定了车型费率分级表。同时,为准确刻画各种车型变量对赔付成本的影响关系,测算组开展了零整比与赔付成本的关联研究,在其中摸索到了些许端倪,希望为行业后续相关工作提供借鉴思路和素材。

□车险行业纯保费测算项目组

一、基本情况

(一)整车零整比与车型费率分级结果具有一定的相关性

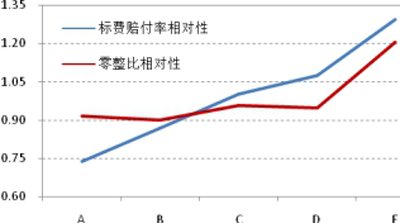

根据2016年4月18日中保协最新发布的零整比数据,测算组将101个样本车型的基础数据与车型费率分级进行了对比分析,认为车型费率分级结果能够在整车零整比方面得到一定解释:整体上看,零整比较高的车型费率等级需要上调,零整比较低的车型费率等级需要下调;整车零整比与标费赔付率之间相关系数为19.2%。

根据现有车型的标费赔付率,由低到高将101个车型分成A、B、C、D、E5档,图1是5档车型的标费赔付率的相对性与整车零整比的相对性的比较。从图中可以看出,标费赔付率的相对性趋势与零整比相对性的趋势总体上一致(详见图1)。

图1 标费赔付率相对性与零整比相对性对比

(二)通过对零整比指数的优化,能够提高对车型费率分级的解释力

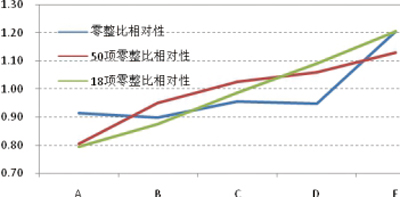

中保协在2014年4月发布首期汽车零整比研究成果后,部分汽车厂商在国家发改委等相关部委的“反垄断”调查压力下,很快下调了其生产车型的零配件价格。但经跟踪研究发现,一部分汽车厂商的调价很具有“策略性”,仅是调低了单价高、更换频次较低的非常用配件价格,形成了表面上的整车零整比系数下降,但对消费者而言,车辆赔付成本并未得到有效改善。为了更客观地反映配件对消费者的影响情况,中保协又延伸开展保险事故车50项易损配件零整比系数和18项常用配件负担指数的研究(详见图2)。

图2 三种零整比指数相对性对比

测算组将两项指数纳入了分析模型,结果发现,整车零整比、50项易损配件零整比、18项常用配件负担指数逐步提高了对车型费率分级的解释力。一是直观上容易理解。由于绝大多数零配件与保险赔付相关性极小,如发动机、变速箱、曲轴等零配件,除非发生重大事故或涉水行驶等导致全损,否则在一般保险事故中不会受损。因此,相对整车零整比而言,易损配件零整比系数和常用配件负担指数与保险赔付成本更相关。二是实际数据得以证明。从图上看,整车零整比、50项易损配件零整比、18项常用配件负担指数的曲线逐步陡峭,其与标费赔付率的相关系数也逐步增加(19.2%、40.0%、43.4%)。

值得注意的是,上述相关系数之所以不是很高(均不到50.0%),主要原因是现有的零部件价格指数只能解释一部分赔付风险:车损险损失成本可以拆解为出险率和案均赔款两部分,而案均赔款包括维修费用和零部件成本,零部件价格指数只能对零部件成本作出比较好的解释。

二、主要应用

(一)零部件价格指数在车型费率分级中的应用

一是用于舆论宣传准备。若按照车型费率分级结果,车险保费与风险成本更加匹配,消费者保费负担将更加公平。但是在低风险客户将获得保费优惠时,不可避免地会有一部分高风险客户出现保费上涨,这就需要充分的宣传应对和舆论解释。而零整比系列指数为车型费率分级结果提供了很好的支撑,部分较为典型的涨价车型均能得到较好解释。比如BBJACKUB0020,该车型客观车型费率分级结果为52等级(总共100个等级),比改革前上涨了6个等级,而其零整比为715.3%,比平均水平高382.3%,其中前门壳、前保险杠皮、尾灯等主要配件,分别比同价位车型高29%、66%、25%。将零整比价格指数与车型费率分级结果进行同步比较,有利于各方面理解和接受费率分级。

二是用于精算定价,提高车型费率分级结果的科学性。未来随着零部件价格指数在车型上的覆盖面进一步提高,可以考虑将之纳入GLM模型,作为反映车型理赔成本差异的重要因子。

三是用于费率监测与调整。近期中保协公布了汽车零整比100指数,以反映汽车后市场整体零配件价格的变动情况。随着指数的持续测算和逐步更新完善,将会为后续车型费率整体和局部调整提供重要依据。

(二)车型费率分级对零部件价格指数的指导作用

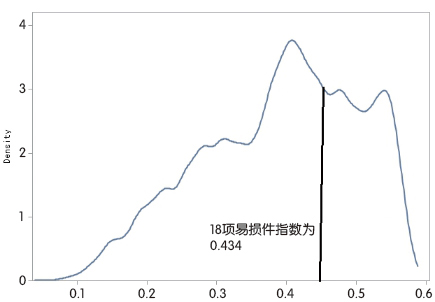

车型费率分级结果,可以为零部件价格指数的设定和检验提供有益指导。比如测算组通过从50项易损件中随机抽取18项,测算其与车型费率分级的相关性分布,从而证明18项易损件指数选取的合理性。

从50项易损件中随机抽取18项,测算其与车型费率分级的相关性分布的拟合概率密度曲线如下图,从图中可以看出18项易损件指数位于该密度曲线较后的位置(详见图3)。

图3 相关性分布概率密度曲线

三、下一步建议

(一)加强行业相关数据的标准化建设工作

一是建立完善行业车型标准化数据库。在目前行业已有的车型名称标准数据库的基础上,进一步建立零配件、工时等标准化编码,积累形成可分析可利用可产生生产力的零配件、工时数据库。后期可综合对配件价格、工时等数据的论证,充分证明不同车型间维修成本的差异,是导致不同车型间风险高低的重要因素。

二是提高零配件价格指数的车型覆盖面。尽可能覆盖车型保有量较大的车型,提高零整比指数的适用性。如要在行业内普及推广车型费率分级,需要庞大的数据体量进行支撑,每种车型的费率等级情况都要有相对应的零整比数据作为依据。目前,国内车型已近19万款,从当前中保协开展的系列研究成果来看,所覆盖的车型不足1000款,还远远达不到推广应用的要求。

当然,为兼顾时效和研究成本,在实际操作中,可具体问题具体分析。存世时间长,且已进入生命周期末期的车型,如老三样中的上海大众(现已更名为上汽大众)经典车型—普通型桑塔纳(汽车厂商代码Passat B2),从1985年开始投产销售,一直延续到2012年才正式宣布停产退市,生产销售时间跨度27年。按汽车市场通行的规则看,目前2008年以前的上市车型已属于老旧车型,虽保有车型总量众多,但这些车型由于维修技术含量低,零配件高度市场化的原因,已基本流出汽车厂商授权服务体系,再以车型零整比系数来厘定风险成本已经没有实际意义,可以采用其他维度或者类比分析等方案来降低研究成本。

(二)进一步完善零整比指数分析体系

一是优化计算公式(加权方式),进一步提高价格指数在车型分级中的解释力。比如对于不同车型,目前的几个指数均是根据零配件个数加权,将来待行业数据完善后,可根据一款车型项下每个零配件出险率或出险金额的不同而进行加权。二是建立指数拼图体系。一方面,从“零整比指数”向“工时价格指数”、“汽车安全指数”延伸,逐步覆盖汽车损失的各个方面;另一方面,根据测算组的初步研究,不同车型在责任险上也有较为显著的风险解释能力,因此将来可将行业相关指数从车损险向车上人员、车外第三者等安全指数延伸。

(三)加强精算与业务的沟通协作

车型费率分级和零整比指数的关联研究,有赖于行业精算条线和行业理赔条线的努力融合。从常用零配件的筛选过程中我们可以看到,如果没有理赔人员的专业判断,仅凭精算通过统计遍历的方式是一项几乎无法实现的浩大工程,从50项常用配件随机选取18项,运算量级是10的13次方,已经超出了SAS软件的运算范围,更不用说从3000项部件中挑选50项(10的109次方);反之,仅靠理赔条线的经验判断,如无精算条线的技术支持,同样也不可能开展这项研究。由此看出,今后行业定价研究的趋势必将是条线之间互相的交融碰撞,实现先验经验和后验分析的有机统一。