二、保险业供给侧改革的现状综述与问题分析

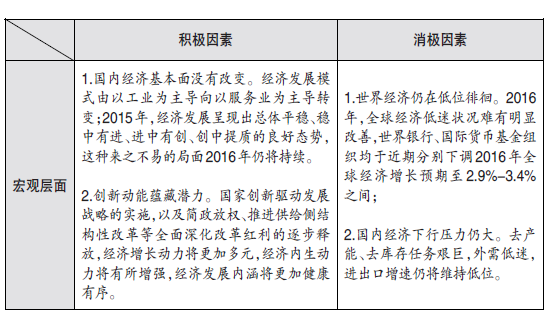

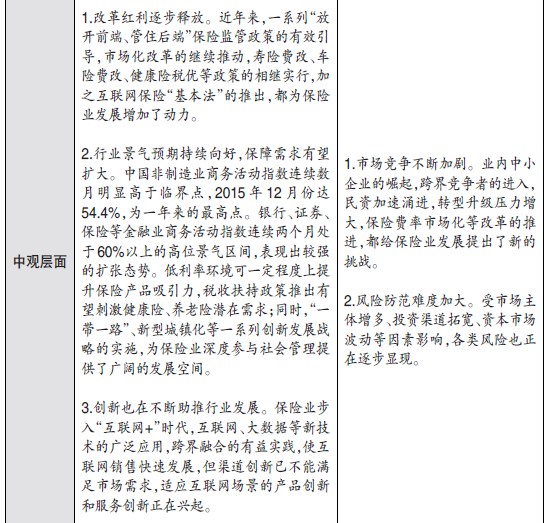

2016年1月25日,作为保险市场“风向标”的全国保险监管工作会议在北京召开。会议上披露的数据显示,2015年全国保费收入2.4万亿元,同比增长20%,增幅较上年提高2.5个百分点;赔款和给付支出8674.1亿元,同比增长20.2%,增幅较上年提高4个百分点;保险深度为3.5%,比上年提高0.3个百分点;利润2824亿元,同比增长38%;保险资金运用收益7803.6亿元,平均投资收益率7.56%;总资产12.4万亿元,同比增长21.7%。中国保险市场呈现出稳增长、调结构、惠民生、防风险的发展态势。笔者试图从宏观、中观、微观三个层面阐述保险业供给侧改革的积极、消极因素进行对比分析(如下表)。

从供给侧而言,目前保险业供给侧改革的核心问题主要表现在以下几个方面:

(一)有效竞争的市场主体供给不足

截至2015年底,中国内地的保险主体已达178家,保险公司数量明显增加,但仍然属于寡头垄断型市场。“新国十条”开启了中国保险业发展新的黄金时代,这已是业内普遍的共识。但是保险业要服务经济社会发展全局,要建成与经济大国地位相匹配的保险强国,保险主体的增长空间还很大。近来伴随“放开前端,管住后端”的改革思路,越来越多的社会资本进入保险业,互联网巨头、上市公司、外资公司都在图谋保险牌照,加大市场主体的供给,增强市场竞争的活力,这是无法阻挡的历史潮流,未来竞争会更加激烈,牌照的门槛作用将愈发不明显。

(二)契合客户真正需求的产品供给不足

从目前保险市场发展现状来看,契合客户真正需求的保险险种供给明显不足,这主要表现在以下两个方面:

1.保险产品适销不对路现象十分突出

尽管保险机构报批报备的产品成千上万,五花八门,但在市场上有销路、能够形成业务规模的并不多,大量的保险产品不能形成现实需求,众多产品资源闲置和浪费,造成严重的市场供需脱节和结构失衡。

2.保险市场巨大的潜在需求得不到有效满足

以寿险为例,伴随我国经济发展的人口快速老龄化,对各类寿险保障(特别是养老、医疗等)需求很大。但是,国内人寿保险渗透率仍然较低,不仅年金保险和健康保险成为制约行业发展的“短腿”,即使是传统寿险业务,由于对寿险功能定位不清晰、不准确,主要依靠分红型产品和其他投资型产品占领市场,寿险业的经济保障和长期优势难以显现,不仅制约了行业自身发展,也影响了行业功能作用有效发挥。产险市场也不例外。如在发达国家,保险业对重大灾害事故造成的损失,能发挥重要的补偿和保障作用,保险赔付占直接经济损失的比例一般都比较高,而我国保险业在一些大的灾害发生后,经济补偿作用却非常有限。

(三)保险资金的投资收益供给不足

近年来,险资投资收益不断趋于改善,保险资金配置的各类资产质量良好,但由于投资方向不一,收益也表现各异。从保险资产管理市场运行特点来看,不动产债权投资计划增长较快,基础设施债权投资计划和股权投资计划规模显著下降,股权投资计划数量减少。这些变化体现出:

1.通缩压力日益加大

当前,我国宏观经济正面临着长期潜在增速下降和周期性放缓的双重压力,通缩压力日益加大。2011年4月以来全球大宗商品价格不断走低且没有明显见底迹象,在一定程度上反映了世界经济的不景气。另外,PPI指数涨幅连续45个月为负,企业投资意愿不强。受宏观经济影响,保险资金运用面临着市场利率不断下行的挤压,固定收益类产品收益率不断下降,非标资产潜在信用风险渐增,保险公司资产配置难度日益加大,探索新型权益类资产配置成为一种选择。

2.现有险资投资方式存在局限性

目前,保险资金主要投资于银行存款、债券、债权投资计划等固定收益产品,组合股票投资、权益类证券投资基金等权益类产品及不动产等,其资金运用面临的突出问题主要表现为:一是固定收益类产品投资收益率不断下降,目前已降至比较低的水平(如5年期国债收益率仅2.7%左右),难以覆盖一些类别保险资金的来源成本;二是组合股票投资受市场非理性价格波动影响较大;三是不动产投资流动性欠佳,租金收益率较低,而不动产价格受到房地产周期性波动的影响。保险资金增长较快,而现有投资方式的局限性,迫切要求保险资金提升投资能力、拓宽投资视野、积极进行改革创新。

3.险资投资方式亟须创新

在保险资金快速增长的过程中,受到现有投资工具和投资方式局限性的限制,保险机构很难做到资产和负债基本匹配,增大了保险公司的偿付能力风险。

(四)具备适当专业水准的从业者供给不足

2015年10月,中国保监会副主席周延礼披露了一组保险从业人员数据:截至当前,保险从业人员队伍规模已接近600万人,其中高管人才达9.1万多人,保险代理人队伍达到505万人,与2014年年底相比,暴增近180万人,而剔除上半年的从业人数,自2015年7月至2015年11月保险营销员净增长就达到127万人。

但是,与行业快速发展的需求相比,保险业在人才总量、人员结构等方面仍然存在一定差距。主要表现在:

1.人才流动秩序不够规范,企业间相互挖墙脚,人才无序流动成为保险业人才队伍建设中的突出问题,直接影响了保险公司的持续健康发展。

2.人才总量不足,高层次人才短缺、复合型人才匮乏,尤其是精算、风险管理、审计等关键岗位人才较为缺乏,专业技术人才占比较低,部分高管人员管理能力和工作经验不足等结构性问题也都有待改善。

3.近年来人力成本增速较快,尤其是部分保险公司高管人员的薪酬增长过快,薪酬收入与一般员工收入水平差距过大。保险公司的长期激励机制也有待进一步规范,人才的管理水平也需要进一步提升。