□江苏保监局 车险行业纯保费测算项目组

交通违法系数是精算模型中重要的从人因子之一,特别是在目前UBI等技术尚未普遍应用的情况下,交通违法行为可能是刻画驾驶行为最准确的变量之一。在江苏保监局和江苏省公安厅的共同指导下,测算组协助江苏省保险行业协会开展商业车险交通违法系数测算工作。由于费率测算过程是一个独立的项目,其中很多步骤与全国纯保费测算工作类似,因此本文重点描述其有特色之处。

一、测算过程简介

(一)违法行为归类

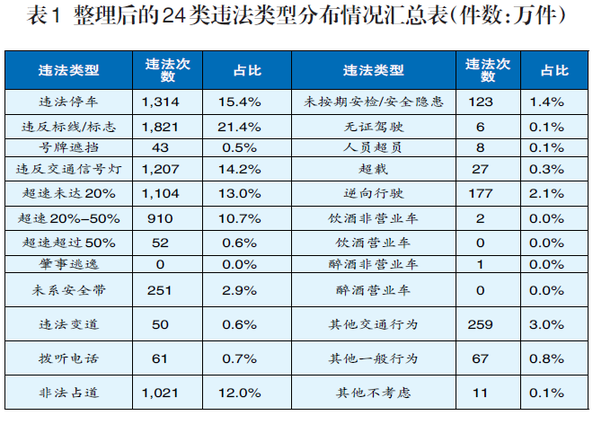

交管部门提供的交通违法记录中共有876个交通违法代码,经与交管部门的充分沟通,合并整理成下表中的24大类。比如违法代码1301“机动车逆向行驶的”、代码4702“在高速公路上逆行的”、代码13011“机动车逆向行驶的”、代码4602“在高速公路上逆行的”四种情况,统一归为“逆向行驶”大类(详见表1)。

(二)单因素分析

单因素分析的主要目的是建立对变量风险经验的直观认识,在此基础上为GLM模型的变量类别化做好准备。

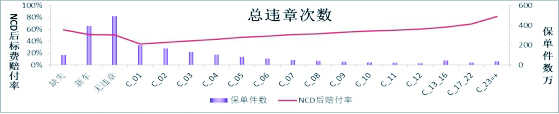

从总违章次数看,赔付率基本随着违章次数上升而均匀上升。值得注意的是,无任何违法记录的赔付率出现倒挂,反而高于有1-6次违法记录的保单。可能原因是部分客户存在违法行为但未被监控到,与电子眼分布不均匀、销分销记录等有关(详见图1)。

图1 总违章次数分项记录图图

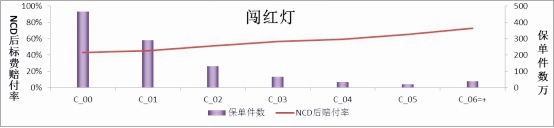

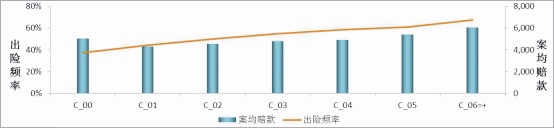

从分项违章记录看,赔付率与违章次数也呈明显的正相关。从违法类型闯红灯的相关指标可以看出,赔付率、出险频率和案均赔款均呈现严格上升趋势(详见图2、图3)。

图2 闯红灯相关指标与赔付率关系图

图3 闯红灯相关指标与案均赔款、出险频率关系图

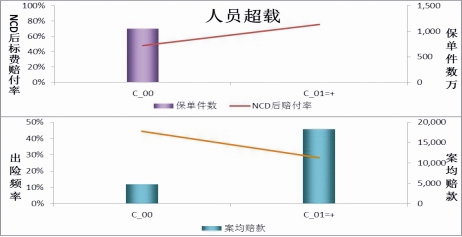

测算组对一些特殊情况作了特别考虑。比如下图为违法类型人员超员的相关指标,从图上看,人员超员的占比较低,赔付率高、案均高,但出险频率低。我们分析了车种结构,发现有人员超员违法记录的保单中货车类(非营业货车、营业货车、特种车)占比会高很多,可能是由于货车驾驶室位置较高,电子眼可以较为清晰拍到,而客车超载只能通过交警现场检查发现。若将人员超员、超载违法行为直接作为保费上浮的依据,惩罚的主体是货车类车种,可能不太合理(详见图4、图5)。

图4 人员超载相关情况关系图图

图5 肇事逃逸相关情况关系图

(三)GLM建模

交通违法系数的GLM建模存在一定特殊性。由于交通违法系数在实际使用时通常采用相加的方法,因此我们采用线性回归加法模型测算交通违法因子,而不是常用的乘法模型。我们的建模思路分成两部分:一是验证交通违法行为单独建模的可行性。核心在于验证交通违法行为是否与其他因子存在较强的交互性。为此我们分别就“常规定价因子(参考《商业车险行业纯保费测算技术报告》)”和“常规定价因子+交通违法因子”分别建立两个模型,发现引入交通违法因子前后,其他系数差异不大,说明交通违法因子与其他常规定价因子交互性较弱,可以支持交通违法因子单独建模。下图以车系类别为例,可见两模型结果基本相同,交通违法因子与车系类别基本没有交互性(详见图6)。

图6 常规模型和含违法因子模型差异情况

二是单独针对交通违法行为建立加法模型。直观上看,24个交通违法大类之间存在高度的相关性,因此建模的核心目的是筛选出最重要的违法类型,并测算相应系数。建模过程是一个反复迭代的过程:单因素及相关性分析、确定入模型变量、变量预分组、第一次GLM模型、模型结果分析、单维度检验、删减不显著变量、变量预分组调整、第二次GLM模型、模型结果分析、单维度检验……,循环往复,并最终确定定价因子及分组、以及相对系数。

二、交通违法系数方案解读

(一)主要特点

根据测算结果,综合平稳过渡和公平公正考虑,最终确定了交通违法系数方案,主要特点如下:

一是“罚所当罚”。对性质较恶劣的违法行为和违法次数较多的车主进行保费上浮,对违法较为轻微的车主免于保费上浮,比如对于闯红灯行为,只有达到三次以上保费才上浮,再比如对于交通违法系数累计仅上浮5%的,予以豁免。

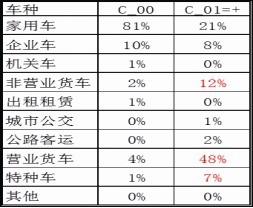

二是“适当惩罚”。对各违法类型的惩罚幅度适当平滑,对累计惩罚幅度设置封顶线。从下表看到,各种违法行为的保费上浮比例基本均低于GLM的测算结果,且累计上浮不超过50%,这主要是出于平稳过渡考虑。此外,对其他不在下表中列示的违法行为,如未按规定使用安全带、驾驶时拨打或接听电话、驾驶有安全隐患的机动车、载人超过核定载人数、违反交通标线或标志、违反规定停车、逆向行驶、变更车道影响他人行车安全、非法占有车道等违法类型,因其严重性程度不如下表列示的违法类型,经与行业讨论,将这些违法类型合并为“其他违法类型”,并降低上浮力度,仅对10次以上考虑上浮,10-19次上浮0.05,20-29次上浮0.10,30次及以上上浮0.15(详见表2)。

三是总量均衡、有奖有罚。经行业讨论确定,将上浮方案的保费增量奖励给无交通违法的车主,以进一步鼓励文明驾驶。经与行业共同讨论后,我们建议可考虑对无违法车主下浮保费10%,从而使得行业整体保费充足性基本保持平稳。

(二)主要影响分析

测算组就上述方案逐单进行了影响测试,测试结果显示基本能够实现在平稳过渡和公平公正之间的平衡:

1.有利于平稳过渡。

一是对行业保费充足性影响较小。整体来看,总体下浮保单占比24.1%,66.6%保单不浮动,9.3%保单上浮保费,整体保费上浮0.1%。二是充分考虑消费者利益及接受度。超过90%的消费者保费下浮或不浮动,9.3%上浮的消费者,平均上浮幅度为19.3%,最高限定在50.0%(详见表3)。

2.有利于公平公正。

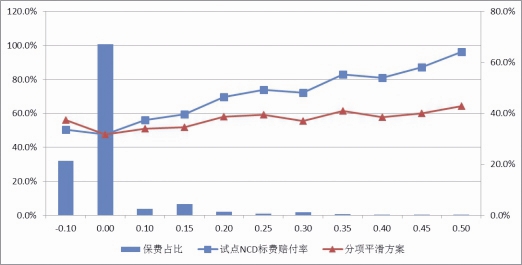

引入交通违法系数,也增强了费率公平性,从下图可以看出,选定方案下基本拉平了赔付率趋势,费率更为公平。当然,对无违法车主进行10%的保费下浮,无任何违法记录保单的赔付率要高于整体水平,赔付率倒挂现象较为明显。但对无交通违法的车主进行适度奖励,有奖有罚的方案更符合鼓励和引导文明驾驶的初衷,更能最大化整体社会效益,也更易于被消费者所接受(详见图7)。

图7 选定方案下赔付率情况与保费占比情况

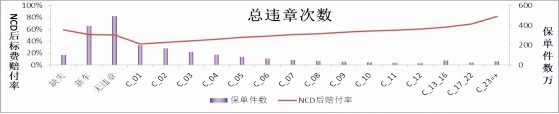

此外,交通违法系数能为现行费率表提供很好的补充。下图为交通违法上浮保单和下浮保单两类的各NCD等级引入交通违法系数前NCD标费赔付率情况,同样是连续三年无出险记录的车主,因交通违法记录较差(上浮保单)的保单赔付率较下浮保单高出20个赔付率点(详见图8)。

图8 交通违法上、下浮保单赔付率情况

三、进一步的思考

(一)江苏地区实施交通违法系数的必要性

商车改革一期试点的经验证明,行业费率表的优化(NCD优化)可以为改革释放增量红利(详见《车险行业纯保费落地路径的思考》),但是相对其他地区而言,江苏属于“低频高损”地区,交强险和商业三者险赔付经验相对较差,车损险赔付经验相对较好。因此,“NCD优化降低出险率”可能在江苏地区的效果不如其他地区明显,为确保行业平稳过渡,行业有必要引入新的费率因子或优化现有的费率因子来释放新的红利,以对冲改革可能引起的波动。作为风险解释能力较强的因子,交通违法系数的引入,充分体现出江苏地区在改革中的前瞻性和科学性。

(二)明确对交通违法系数的定位

1.交通违法系数本质是一个商业行为,而不是行政行为。交通违法系数是保险行业基于客户风险情况而作出的差异化定价行为。其客观上可以配合交管部门,促进驾驶行为的改善,但这毕竟只是一个商业行为,行政和法律效力有限,不能承载“补充交通违法罚款”的职能,且有赖于客观事实和市场规律,不能作出与客观测算结果差距过大的惩罚或奖励。

2.需要平衡好平稳过渡与客观公正的关系。相比测算的GLM结果,最终方案制定的交通违法系数做了大幅平滑和压缩。主要考虑到这是行业层面第一次基于精算结果确定交通违法系数方案,不能对行业和消费者造成太大冲击。据了解,保信平台可能会把交通违法行为字段随系数一并传给公司,公司自身的精算与核保模型中可以对交通违法系数使用的更加充分。

(三)基础数据质量的重要性

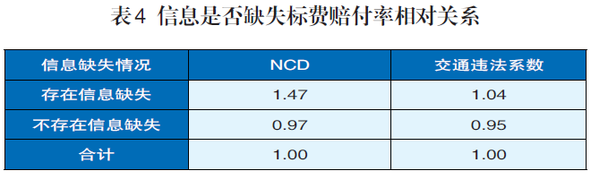

1.数据质量好坏往往与风险经验正相关。测算中发现,凡是数据缺失的客户群,无一例外风险成本较高,NCD、交通违法莫不如是(详见表4)。

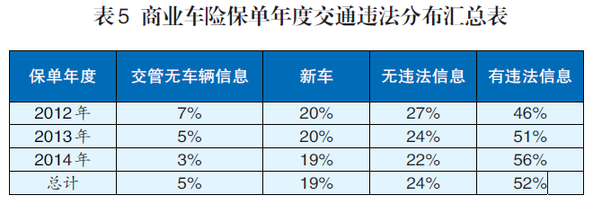

2.随着数据质量好转,行业经验也会逐步改善。北京地区交通违法系数在交强险上已经实施了八年多,数据质量相对较好,可能也与北京是城市型地区有关,电子眼分布较为均匀,从北京的经验看,上年有无违章记录人群赔付经验相对关系回归正常。因此对于江苏地区而言,我们相信随着交通违法系数方案的实施,数据质量会不断完善,无违章记录人群的赔付经验也会逐步改善,这也是费率方案会给予其小幅奖励的前瞻性考虑(详见表5)。

(四)建立定期更新调整机制

由于第一次测算交通违法系数,测算组经验有限,难免会有粗疏或漏洞,建议将来建立常态化的更新调整机制,以适应不断变化的外部环境和风险成本。