□车险行业纯保费测算项目组

车龄是指车辆的使用年限,代表车辆在其生命周期中所处的阶段。车龄是行业车险费率表的基础因子,同时其具有天然的时间属性,与其他费率因子存在相关性或交互性,如NCD、车型和新续保等。对车龄风险特点进行分析和应用,无论对行业费率体系建设还是公司经营管理均具有重要意义。

一、基本情况

(一)新车占比逐年下降,存量车重要性逐步凸显

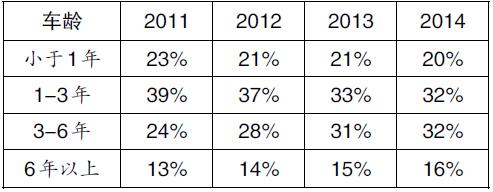

受宏观经济下行压力和部分地区限购政策的影响,近几年新车销售增速明显下降,导致各年度车龄分布发生了较大的变化。从交强险2011-2014年保单数据看,车龄在3年以下的保单占比呈下降趋势,其中2014年占比为52%,较2011年下降了10个百分点;车龄在3年以上的保单占比呈上升趋势,其中2014年占比为48%,较2011年上升了10个百分点。从长期看,存量车业务的重要性进一步凸显:一是新车占比下降导致车险竞争格局发生变化,存量车成为发展重点。二是存量车获取成本相对较低,增加存量车占比可有效降低费用率。三是分析表明存量车在风险成本、长期续保价值等方面具有一定优势(详见表1)。

表1 不同车龄分布变化情况

(二)风险成本随车龄增加呈下降趋势

以家庭自用车为例,其车损险风险成本随车龄增加呈下降趋势(仅看车龄单因素):一是案均赔款随车龄增加逐年下降。因为新车在车商渠道的业务占比较高,车辆出险后一般送至维修价格较高的4S店,导致案均赔款较高;随后车主会自主选择保险公司和维修渠道,车商渠道业务占比大幅降低,案均赔款也随之下降。二是随着车龄增加出险频率由快速下降到趋于平稳。新车出险频率较高,一方面,车主不熟悉新车的性能,导致车辆出险概率相对较高;另一方面,车主对新车比较爱惜,出险后报修概率较高。车龄在5年以上车辆的出险率有所上升,可能是由于二手车置换造成(详见图1)。

图1 车损险出险频率、案均赔款和风险成本示意图

(三)车龄因子的风险解释能力偏弱,与其他因子的相关性较强

在风险成本建模过程中,随着NCD、车型和新续保等因子的加入,车龄的解释能力逐渐减弱。其主要原因是车龄与其他费率因子之间存在较强的相关性。理论上一般采用皮尔逊相关系数来量化两个因子之间的相关程度,相关系数的绝对值越接近于1,说明两者相关性越强。行业家庭自用车统计结果显示:车龄与新续保和NCD等费率因子相关性较强(详见表2)。

表2 家自车车损险车龄与其它因子的相关系数

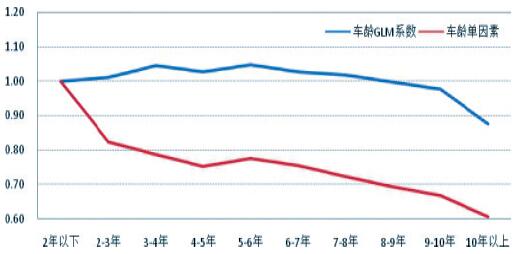

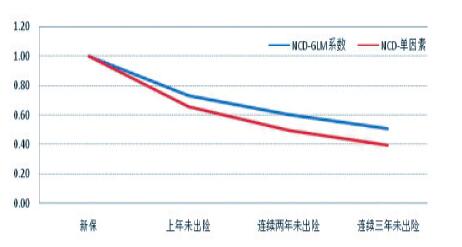

综合考虑NCD、车型、商业三者险限额、车辆使用性质、地域、年龄性别等因素,使用广义线性模型(GLM)进行多因素分析,车龄因子的风险解释能力较其他因子弱,10年以内车龄因子的波动值在0.95至1.05之间(详见图5)。

图5 车损险车龄因子单因素模型相对数

二、“车龄+”应用分析

虽然车龄因子的风险解释能力偏弱,但并不意味车龄在定价中的地位可以忽略。鉴于车龄与其他因子具有较强的相关性或交互性,我们引入“车龄+”概念,围绕车龄加险别、车型、NCD、续保等因子,来研究他们之间的相关性,并就结果进行解读,提出相关建议。

(一)车龄+险别:解读老旧车高风险误区

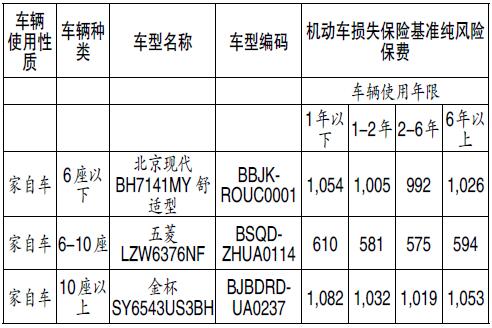

1.改革前,费率表车龄维度的费率与风险趋势不符,部分公司称是核保筛选的结果。改革前,车损险费率表中,基准保费随着车龄增加而降低,但到了6年以上出现拐点,基准保费反而上升,与风险成本随车龄一直下降的趋势不符。试点阶段由于费率表按照改革前一定比例平移,因此费率表也存在上述拐点。部分公司认为,车龄6年以上的客户群存在更大的逆选择可能,整体风险较高,风险成本较低是公司核保筛选以后的结果,也就是所谓的“核保筛选论”(详见表3)。

表3 现有费率表中基准纯保费随车龄变化情况

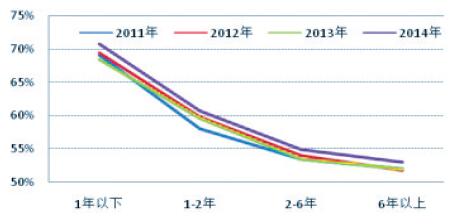

2.“车龄+交强险”的分析结果对“核保筛选论”提出了挑战。对行业2011-2014年交强险数据进行分析,由于其作为法定强制险种,因此可排除客户投保行为和公司承保管控的外在影响。结果显示,随着车龄的增加赔付率逐年降低,“拐点”并未出现,且各承保年度具有较好的时间一致性(详见图2)。

图2 行业交强险2011-2014四个年度的标费赔付率

3.对费率表优化的相关建议。随着车龄的增加,传统意义的“老旧车”风险水平亦处于低位,建议下一阶段行业费率表可以根据实际风险情况,对其费率水平作适当优惠。

(二)车龄+车型:交互作用较弱,建议在车型费率分级中暂不考虑

1.部分成熟保险市场在车型费率分级表中考虑了车型和车龄的交互作用。美国使用车型年对车型分组结果进行修正,形成了车型年与车龄组成的交互费率表。美国之所以考虑车型年,是因为随着车辆量产与普及,零部件及维修工时会出现一定程度的下降,对风险成本有一定的影响。中国台湾地区通过车型与制造年份组合定价,当前大陆选择车龄因子参与纯保费测算,与台湾地区使用车辆制造年份有异曲同工之处。大陆市场上车龄与车型是否存在相互关系,成为纯保费体系建设中需要关注的地方。

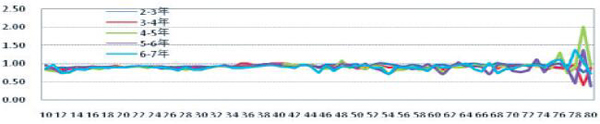

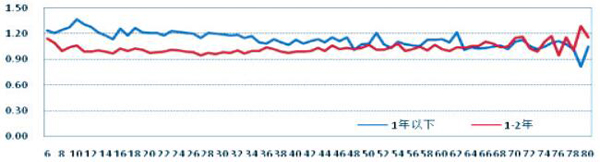

2.交互作用不明显,建议我国车型费率分级表暂不考虑车龄的交互影响。测算组以先期建立的100个等级车型为基础,对各车龄分组下车型等级间的变化趋势进行分析,发现大部分车型分组间车龄趋势比较平稳,仅个别分组可能存在弱交互性,如小于1年和1-2年。因此建议:实施车型费率分级初始,暂不考虑车龄与车型的交互性,以提高费率结果的可理解性和行业平台的可操作性,将来视风险情况发生变化对费率结果作相应调整(详见图3、图4,行坐标为车型等级系数,因车辆保有量集中在中间段,图中显示第10等级至第80等级结果,纵坐标为风险相对系数)。

图3 行业100车型等级与车龄的二维交叉图

图4 车龄小于1年和1-2年与车型弱相关性示例

(三)车龄+NCD:相关性强,不能仅考虑单因素

车龄和NCD皆具有时间属性,因此存在天然的相关性。如果仅考虑单因素影响,车龄和NCD的作用都会被过度解释,这也证明了广义线性模型(GLM)较单因素分析的优越性(详见图5、图6)。

图6 车损险NCD因子广义线性模型(GLM)相对数

(四)车龄+续保:挖掘高龄车的客户价值

所谓“从车续保”,就是同一辆车在保险合同到期后继续在同一公司投保。传统认为,车辆连续续保达到一定年限后就意味着客户生命周期的结束,假设客户更换车辆继续在同一公司投保新车,就是“从人续保”。我们在《保险研究》(2016年第8期)刊发的《车险客户生命周期价值研究》一文中引入了车险客户生命周期价值概念,衡量连续续保车辆对公司的利润贡献,本文我们会在“从车续保”的基础上,研究“从人续保”的客户价值挖掘。

1.从车客户价值分析:客户价值随车龄增加而下降

《车险客户生命周期价值研究》对不同车龄的客户价值进行了量化分析,随着车龄的增加,客户的平均当期价值和平均未来价值均降低。一是单均保费下降会影响平均当期价值。受折扣和客户投保行为的影响,新车折扣系数较高,保费充足度高;续保或转保客户折扣系数降低,相应的单均保费随之下降;对于6年以上的老旧车,客户投保商业车险的意愿减弱,投保全部险别的比例降低,单均保费也会下降。二是平均未来价值和投保年限、续保率密切相关。投保年限随着车龄增加而减少,车辆体现的价值亦逐步减少;当车龄达到一定年限,由于车辆可能停用或置换导致续保率下降,老旧车的未来价值会进一步降低。

2.从人客户价值分析:对高龄车车主价值的重新认识

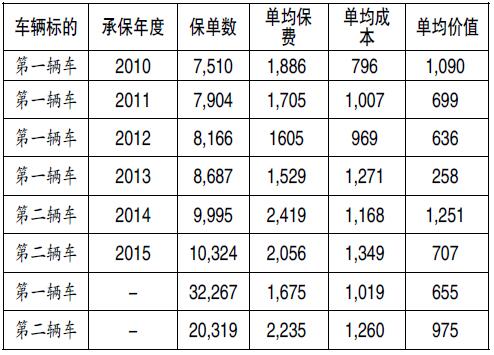

虽然车辆的价值随车龄增加而逐年降低,但如果客户更换新车后继续在同一公司投保,则其价值将被凸显。测算组统计了2010-2015年连续6年在某公司投保并更换新车的情况,该客户群的第一辆车从2010年续保至2013年,直到2014年更换新车继续在公司投保。一是从整体看,该客户群的第一辆车在2010-2013年当期单均价值为655元,第二辆车在2014-2015年当期单均价值为975元,更换车辆后价值明显提升。二是从年度看,2010-2013年随着车龄增加单均价值逐年降低,直到2014年更换新车后,单均价值趋势反转且价值提升明显。综上,从人续保可以看作是从车续保的延伸,引导公司从客户价值的角度出发,转变续保核保观念,重视客户管理,提升客户忠诚度,为公司带来更大的业务价值(详见表4)。

表4 更换车辆客户测算情况

随着车龄因子研究的不断深入,“车龄+”的组合会不断地丰富。本文限于数据、研究手段等限制,未对“车龄+商业三者险限额”“车龄+车辆使用性质”等维度进行分析,希望在今后的研究中能有条件对车龄因子开展更为广泛的研究,对保险行业充分挖掘细分市场提供参考与帮助。