车险行业纯保费系列研究之十四车辆使用性质划分标准研究

□车险行业纯保费测算项目组

研究车辆使用性质分类,无论对行业车险改革还是公司经营管理均有重要意义:一方面,使用性质是行业费率表的重要维度,不同的使用性质意味着驾驶人群、行驶路线、行驶里程等的不同,进而导致风险成本差异显著,本次测算纯保费时,测算组也是根据不同使用性质分别建立纯保费模型;另一方面,使用性质是保险公司车险管理单元的划分依据,目前已经有公司开始尝试按照家用车/非家用车划分个人/团体渠道。测算组基于行业精算大数据库,对我国现行费率体系下使用性质分类的合理性进行了研究,并就下一步优化的思路和方向提出了一些建议。

一、基本情况

(一)我国现行车辆使用性质分类较为复杂

商车改革前,行业费率表主要按照使用性质的不同,将所有车辆分为15类。分类标准主要包括大类车种分类(包括客车/货车/特种车)、使用性质分类(包括非营业/营业)、车辆用途分类(比如非营业客车分为家用车、企业车和机关车)等。商车改革第一阶段,行业沿用了上述划分方式(详见表1)。

相比发达国家,我国的划分方式比较复杂。美国、欧洲、中国台湾和日本等发达国家和地区主要根据业务获取和管理方式的差异,将使用性质简单分为个人用车和商用车,进一步的细分主要通过车型分级的方法来完成。从根源上看,我国采取较为复杂的使用性质划分方式,某种程度上是对行业车型风险细分不足的一种补偿。

(二)不同使用性质客户群的特征差异较为显著

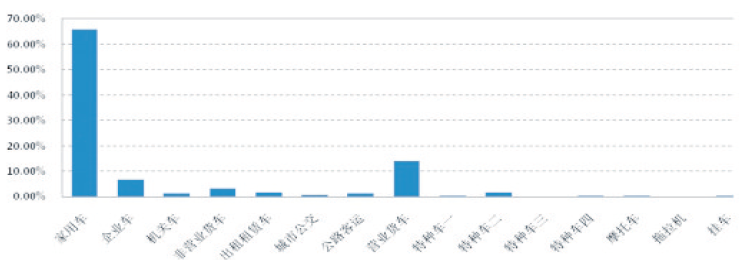

各使用性质的规模差异较为显著,以2014年为例,规模最大的家用车和营业货车保费占比分别为65.8%和14.3%,而最小的特种车三与拖拉机保费占比仅有0.2%和0.2%(详见图1)。

图1 各类机动车2014年保费分布

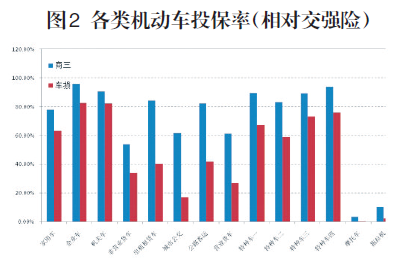

不同使用性质的客户群无论从投保行为还是风险特征均存在较大差异:一是不同使用性质投保行为存在较大差异。从投保险别组合看,家用车、企业车和机关车等,更倾向于投保所有主险,而营业货车、公路客运等,更倾向于仅投保交强险和商三险(详见图2)。

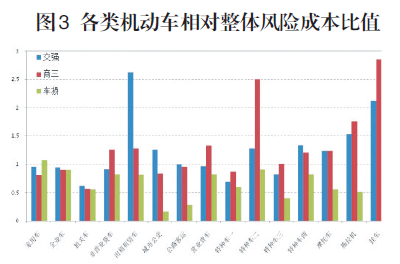

二是不同使用性质风险成本存在较大差异。分险别来看,不同使用性质车辆的交强险、商三险和车损险的风险成本最高值分别为最低值4倍、5倍和6倍(详见图3)。

二、存在的主要问题

(一)现行使用性质划分的最大问题是过于粗略

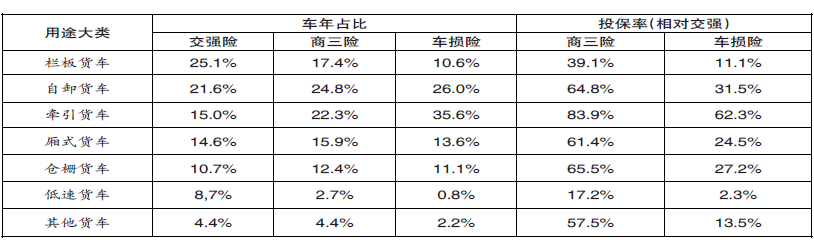

一是同一使用性质内部,不同客户群投保行为差异明显。以营业货车为例,主要由栏板货车、自卸货车、牵引货车、厢式货车、仓栅货车和低速货车构成,其中低速货车基本仅投保交强险,牵引货车的车损险投保率较高(详见表2)。

表2 营业货车类型

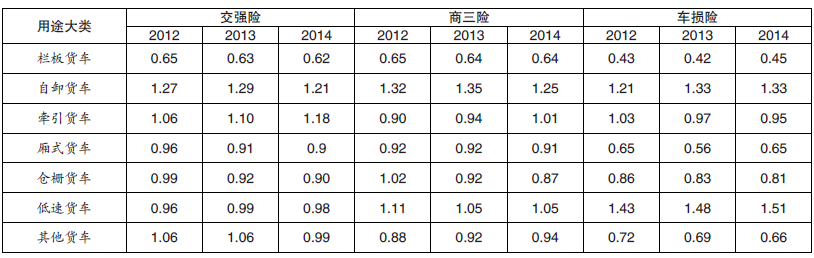

二是同一使用性质内部,不同客户群风险成本差异明显。从标费赔付率差异来看,不同货车类型风险差异较大。比如2014年牵引货车交强、商三、车损赔付率相对值(1.18、1.01、0.95)分别比栏板货车高90%、58%、111%(详见表3)。

表3 营业货车各货车类型相对整体标费赔付率比值

(二)使用性质划分过于粗略,对行业短期经营和长期发展均有一定阻碍

一是限制了行业的承保范围,成为行业目前部分突出问题的根源。长期以来,营业货车中的自卸车、特种车中的水泥搅拌车等属于行业公认的高风险车种,公司在核保时往往通过提高折扣[公司通常利用老旧新特因子(1.3-2.0)上调保费]、减免手续费甚至拒保等手段予以严格控制。商车改革后,由于自主上浮空间缩小(取消老旧新特因子,最多自主上浮1.15×1.15=1.3225),该问题得到行业的进一步关注。究其根源,主要是上述高风险车种的行业基准费率不能脱离其使用性质单独设置所致。

二是与行业长期精细化发展趋势不相适应。一方面,随着客户差异化管理理念的应用和推广,行业对风险细分的重视程度日益提高,对行业基准的精细化要求也会增强;另一方面,随着汽车制造技术的进步和互联网应用的不断深入,新的汽车种类不断涌现,如新能源汽车、无人驾驶汽车等,汽车的用途也开始逐渐多样化,如专车、快车、顺风车等,传统使用性质的界限已逐渐模糊,需要行业不断细化完善。

三、短期优化建议

测算组以特种车二为例,对如何短期内优化使用性质提出了建议。之所以用特种车二作为例子,主要是特种车二的复杂性最高,对其分类进行优化具有较强的代表性和现实意义。

(一)特种车分类简介

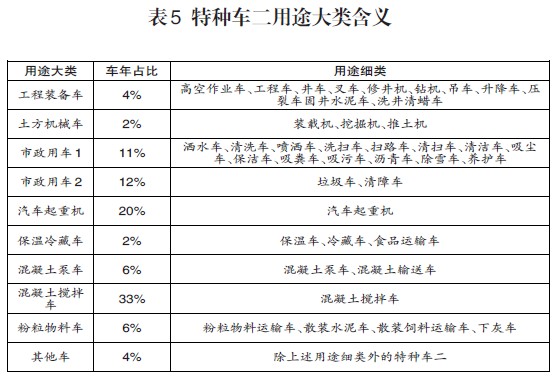

特种车通常是为各种特殊目的设计的车辆,其车辆用途跨度大,风险差异也很大。改革前的基准费率表根据车辆用途将特种车大致分为四类,其中特一、特三和特四的分类较为明确,分别对应着危化用品罐车、专业仪器设备车和集装箱拖头。特二分类包含的车辆用途、车辆类型较为繁杂,实务操作中录单员也容易将分类不明确的特种车辆归入特种车二(详见表4)。

(二)对特种车二内部不同车种进行归类

测算组通过对车型名称的文本挖掘和归组,把数百种属于特种车二的类型进一步归成九大类,其中混凝土搅拌车、汽车起重机、市政用车合计占比80%左右(详见表5)。

(三)测算不同分组间的风险成本

从风险差异来看,各使用用途的标费赔付率差异很大,最高的粉粒物料运输车是最低的工程装备车10倍有余。因此当前费率体系下,特种车二各使用用途的费率公平性存在较大的欠缺(详见表6)。

(四)优化费率展现形式

在不影响目前费率框架整体性的前提下,对特种车二的优化思路主要有两种:

一是以风险成本为基础,在特种车二项下再设立一个组别费率因子(详见表7)。

表7 特种车组别商三险费率表形式

二是将部分赔付率显著高的组别(混凝土泵车、混凝土搅拌车、粉粒物料车等)单独摘出来,在费率表中设立特种车五(详见表8)。

四、长期(根本性)解决方案

短期优化思路本质上是通过不断精细化使用性质划分来弥补车型划分不足,这可以有效解决行业眼前关注的问题(高风险车型费率与风险不匹配)。但不是国际主流的做法,长期来看不可持续:使用性质划分越多,行业费率表会不断细化,导致费率体系越发臃肿,行业管理碎片化也会越发严重。为此测算组借鉴国际先进经验,尝试通过引入车型费率分级,从根本上解决这一问题。

(一)主要做法

以特种车二为例,根据不同车型的从车因子(车辆用途、车价),对车型进行评分和费率分级(详见表9)。

以BXMBFMUB0001(星马AH5313GFL粉粒物料运输车)为例,该车型为粉粒物料运输车,对应特二用途系数1.74;车价38.6万,对应车价系数为1.65,计算可得该车型客观评分为2.87(1.74×1.65),对应等级为58(该例子仅供参考)。

(二)主要优势

引入车型费率分级的好处:

一是提高费率公平性。相比短期优化方案,在车型费率分级方案下现有不同车种的费率与风险成本更加匹配,高风险车型涨价的同时,低风险车型也能相应降价。

二是为将来动态调整奠定基础。车型费率分级相当于在更细的维度(车型维度)上进行风险划分,将来无论使用性质发生何种变化,只需对后台参数(车种因子等)进行调整,无需再次调整行业费率表的展现形式。