□陈辰 潘建亮 盛苗苗

一、 国内外车险欺诈与反欺诈概述

车险欺诈遍布全球,从上个世纪90年代开始,美国开始采取强硬措施以应对车险欺诈,并形成了以司法监督机构、保险公司、保险行业组织、车险理赔等相关机构为基础的在车险理赔风险管控有法可依,在反欺诈环节信息共享的保险反欺诈组织架构。

相较于国外保险发达国家,国内车险反欺诈形式仍不容乐观。近年来,我国车险行业蓬勃发展的同时,车险赔付率也节节攀升。据保监会统计数据分析,全国车险欺诈索赔额占赔付总额比率远高于全球平均水平,因此,开展反欺诈研究刻不容缓。

二、 车险理赔流程概述

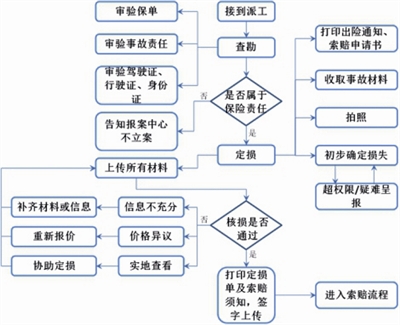

图1为保险公司常见的车险理赔流程图。理赔流程中的查勘环节关系到该次出险是否是保险事故、保险人是否应该立案,定损环节则直接关系到赔偿金额的正确与否,因此,查勘定损环节是保险理赔流程的重要组成部分。图2是常见的查勘定损详细流程图。

图1 车险理赔流程图

图2 查勘定损详细流程图

三、 车险理赔流程中的反欺诈研究

基于车险理赔流程,本文将从查勘、定损、核损三个重点环节,分析可能出现的欺诈情况,并针对性地提出反欺诈措施。

1.查勘环节

碰撞逻辑:当出现定损配件部位与出险碰撞部位不一致,对于此类欺诈比较依赖于现场查勘的准确性,要求现场查勘务必及时全面,有条件的保险公司可考虑采取双人查勘制度,并且要求提交详细的查勘记录。

时间信息管理:若出现出险时间与保险到期时间非常接近、夜间、凌晨出险等情况,查勘人员须核实出险时间信息,并可依赖定损平台统计分析以往出险理赔记录信息对比以达到防控欺诈的目的。

2.定损环节

工时管理:当定损工时单价或时长超过限定值时,事故车主有嫌疑与修理厂串通欺诈保险公司。完善的维修工时库及工时价格库对于工时防欺诈管理能够起到积极作用。

维修方式和维修逻辑:在事故车维修过程中,出现可以修复的配件却采用更换处理的情况,或更换新件费用比修复费用低,为防止存在投保人采取低价换件而按照高价修件索赔,此类风险需加以管控。对于此类欺诈的防控可采取将维修方式信息与每个配件信息相结合的方式,通过智能定损系统内部算法自动识别维修方式的欺诈。

理赔信息不共享:信息不共享是导致欺诈的主要原因之一,最有效的管控办法是实现承保、理赔等信息共享,而实现信息共享一个切实有效的办法就是共用定损平台,平台将各家保险公司的信息进行整合分析,利用大数据技术在后台自动进行欺诈识别。

车辆信息管理:此类欺诈的表现形式包括车辆信息与保单信息不符、车牌号、Vin码不符合规则等,对于该类欺诈的管控,可以利用数据挖掘技术发现高风险车型,建立风险车型库,并且利用定损系统对定损环节的自定义车型进行限制,以确保理赔车辆信息的准确性以及对高风险车型的警示功能。

配件信息管理:与配件相关的欺诈是定损流程中一种主要欺诈,欺诈形式包括配件用量超出装车数量、配件未进行残值处理、定损辅料与主要配件不符等,由于车辆上配件品种繁多,根据传统经验,需要识别配件信息管理不足的欺诈需要较高的专业素质和丰富的风险防范经验。利用现代数据开发技术,可开发一套适用所有车型的车辆标准配件,每个配件内部或几个配件之间都嵌入相应风险规则,可以大大提高欺诈识别几率并能及时预防欺诈发生。

配置信息管理:建议建立车型配置数据库,根据车型定型直接可以判定相应车辆配置,通过配置可直接确定相应配件,从根本上杜绝低配高赔的欺诈。

3.核损环节

基本信息管理:理赔定损流程需录入完整的基本信息,尤其是重要信息不可缺失,重要信息包括Vin码、车牌号、事故车主驾驶证号等,另若投保人未按规定进行年检、车辆未通过年检或年检到期的,保险公司可直接拒绝理赔。基本信息管理的缺失很可能滋生欺诈,对于此类欺诈的防控,传统方法是人工审核基本信息,随着定损平台智能化,先进的定损系统已可实现系统自动审核,审核准确性、有效性都大大提高。

理赔环节资金管理:当理赔流程中额外费用如管理费、运费等支出过高时,则存在欺诈可能。对于此类欺诈,人为核对此费用是一种管控方式,另一种更为有效的管控方式是在定损系统中设置额外费用限定值作为参考依据,一旦超过限定值将发出欺诈预警。

四、 建议

通过对车险理赔流程的反欺诈研究,本文对汽车保险行业给出三点建议。

第一,推进行业信息共享。各保险公司应在保证整体车险市场经营效益的基础上,共享信息,共同防范车险欺诈。

第二,利用大数据技术建设反欺诈引擎。保险公司拥有广阔的大数据资源,大量客户交易往来的数据积累形成了庞大的结构化数据资源,若能运用现有技术手段和工具对其中有效数据加以提取分析,用以应对车险欺诈防控,则车险行业反欺诈工作有望取得显著效果。

第三,反欺诈引擎平台化。利用引擎可对理赔终端的理赔人员进行即时风险警示,在系统内自动规避风险,在此基础上可利用现代软件开发技术有望进一步完善反欺诈引擎模式,形成车险反欺诈引擎平台化的新格局。