本次费率改革在基准纯风险保费层面不考虑年龄性别因子是合理的选择,同时也留给公司更多的自主空间。

□车险行业纯保费测算项目组

影响车险赔付成本因素大致分为从车、从人、从环境等,年龄性别作为从人因素中最基本的因子,一直是国内外保险行业的研究热点。为此,测算组对年龄性别在车险定价中的影响进行了研究,调集行业资源开展全面、科学的测算,形成相关成果,并对下一阶段的应用提出建议。

一、改革前的情况

商车费改前,家用车费率调整系数中的从人因素包括是否指定驾驶人和驾驶人的性别、年龄、驾龄等,从人因素的使用对于风险识别、风险管控起到了一定的作用,但实务操作中问题依然突出。

(一)改革前的使用情况

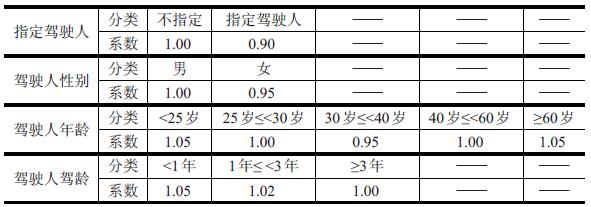

费改前,投保人如果选择指定驾驶人特别约定,缴纳的保费会根据指定驾驶人年龄、性别、驾龄等因素的差异而不同,具体情况如表1所示。

表1 费改前从人因素的使用情况

(二)存在的问题

尽管行业清楚从人因素在风险识别中的作用,但是在当时的费率体系下,受到公司管理水平等因素的影响,从人因素在实际使用中存在一些问题:一是指定驾驶人使用频率低,仅10%的投保人会选择;二是该因子的奖罚程度与其风险成本存在差异。如改革前年龄因子的费率浮动范围是0.95~1.05,相差1.1倍,而对应的风险成本相差约1.5倍;三是从人信息缺乏管理,真实性有待确认。

二、本次测算情况

测算组将从人因素作为家用车的风险因子进行测算和研究,考虑到驾驶人信息缺失严重,而被保险人信息相对完备,并且与驾驶人存在一致性特点,因此将被保险人的年龄性别信息作为研究对象,分析结果显示其具有较强的解释力和实际意义。测算结果如表2所示。

表2 年龄性别因子在家用车商业险中的风险解释能力

(一)数据分组

建模中考虑到风险的同质性和数据的信度问题,测算组对年龄进行分组,对风险暴露较少的等级进行合并,使得每组数据的风险暴露满足一定的信度标准,同时尽可能识别不同年龄段的风险差异。

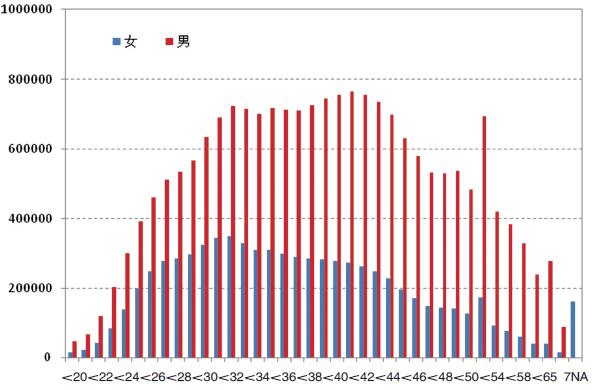

具体分组结果为:<20岁,20~50岁每岁为一组,50~60岁每两岁为一组,60~65岁、65~75岁、>75岁各为一组。以车损险为例,各分组的已赚车年分布如图1所示。

图1 车损险各个年龄性别分组的已赚车年分布

(二)风险特征

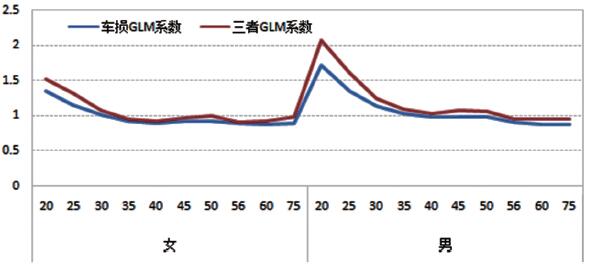

实务经验中,年龄性别因素对于风险成本的影响具有交互性,分别为年龄、性别建模效果与意义有限,因此测算组采用年龄性别的交互因子建模。对于家用车的车损险和商三险,呈现出以下特点,见图2所示。

一是年龄角度。40岁前风险成本随年龄的增长快速下降,但在40~50岁之间有微小的上升,之后又缓慢下降。分析认为40岁左右的风险成本最低是因为该年龄段人群的工作和生活稳定,驾驶经验丰富。40~50岁有一个缓慢上升的现象,可理解为父母的车让子女驾驶。年轻人由于驾驶经验相对较少、工作和生活尚未稳定等因素,风险较高。

二是性别角度。男性风险成本总体高于女性,二者差异随年龄增长而逐渐弱化。

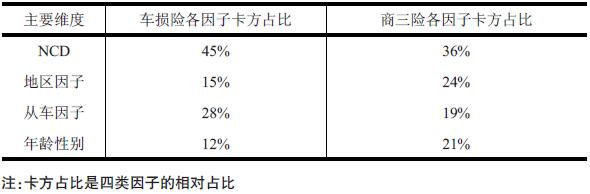

三是险别角度。年龄性别因子在不同险别上呈现相似的特征,但作用程度有所不同:商三险中年龄性别因素的解释能力及因子范围大于车损险。这主要是由于商三险的风险与驾驶人的驾驶行为及习惯关系更大,对于是否出险及出险的严重程度起主要作用,而车损险受到车辆性能和零整比等从车因素等影响较大。这个特点从年龄性别因素的风险解释能力中也可以看出来。(见图2)

图2 年龄性别对风险成本的影响

(三)与其他变量的相关性

年龄性别作为从人因素和其他定价因子并不是完全独立的,由于其影响着消费习惯、驾驶习惯、经济实力、保险意识、风险承受水平等诸多方面,体现在购车习惯、NCD、投保险别、续保率等多个维度,因此加强对从人因素的挖掘力度,分析与其他因子的相互关系,有助于提高对风险的全面认识。

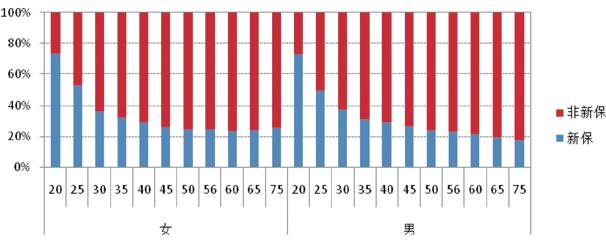

1.业务结构

被保险人在25岁以下的车险保单中,新保业务占比超过50%,并随年龄增长呈下降趋势。年龄分布和新保业务占比密切相关,如图3所示。

图3 车损险不同年龄性别的业务结构占比

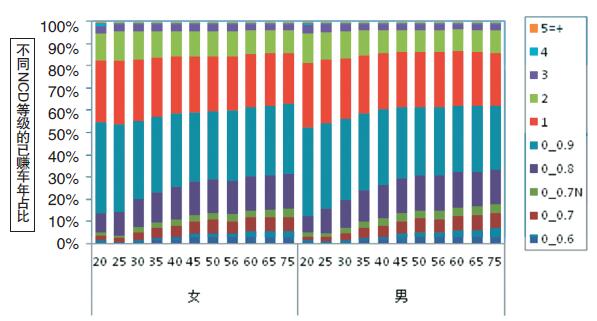

2.NCD

非新保业务随年龄的增加,NCD等级中多年不出险状况的占比逐渐增加,而出险状况的占比逐渐减少,NCD整体情况也随之改善。因此,业务结构中不同年龄的占比变化会对NCD产生影响,如图4所示。

图4 车损险不同年龄性别的NCD等级分布(非新保)

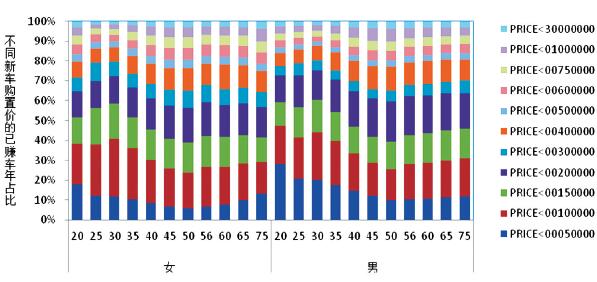

3.新车购置价

年龄性别对车损险新车购置价的影响较大,35岁以下人群中低端车(20万以下)占比较大;35至50岁人群中高端车(20万以上)占比逐渐提高,50岁以后又呈下降趋势,这与不同年龄人群的经济状况和消费意愿密切相关,见图5所示。

图5 不同年龄性别的新车购置价分布

不同年龄性别在新车购置价方面的差异化分布,是从人因素在从车因素上的部分体现,根据二者的关系可以预测现有客户在未来更换车辆时的购置价情况,更好地对客户价值进行分析和挖掘。

4.商三限额

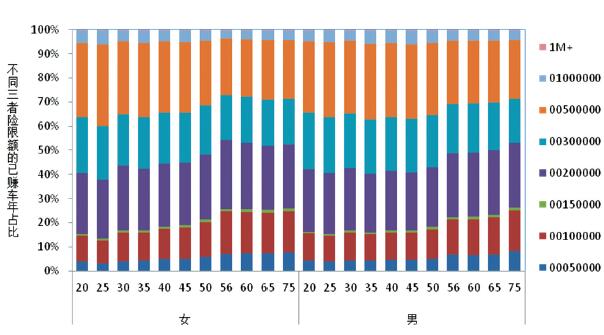

年轻人倾向于投保较高的商三险限额,中老年人则与之相反。一般认为,随着年龄的增长,经济实力和自身风险承受能力不断增强,而相应的保险意识却变弱,因此平均的商三险限额呈降低趋势,如图6所示。上述特征是从人因素在保险产品消费上的部分体现,可用于预测客户未来投保的商三险限额,更好地对客户进行需求分析和管理。

图6 不同年龄性别的商三险限额分布

三、相关建议

(一)行业层面未使用年龄性别因子是合理的选择

尽管年龄性别是非常重要的风险因子,但并不适合作为行业层面的风险维度。一是从社会接受度看,年龄性别带来的保费差异难以被社会所接受和认可。二是若年龄性别直接反映在费率表上,可能会引起投保过程中的逆选择,比如选择家庭成员中费率最低者作为被保险人,导致信息不真实。三是从社会影响看,年龄性别因子不具备NCD系数的积极影响功效,因此无法引导驾驶人谨慎驾驶并改善驾驶行为。

综上,本次费率改革在基准纯风险保费层面不考虑年龄性别因子是合理的选择,同时也留给公司更多的自主空间。

(二)公司应深入挖掘并有效使用年龄性别等从人因素

年龄性别作为重要的风险因子,尽管在行业层面未被使用,但是公司应深入挖掘并有效使用该从人因素。一是加大基础数据积累,加强数据采集和质量管理。如加强对投保人身份证件验证的要求,并采集年龄性别以外更多的从人因素,实现数据之间交叉验证,改善数据质量。二是提高数据应用广度,对客户群进一步的细分,如职业类型、教育背景、信用记录等,深入挖掘低风险客户资源,减少对客户误判风险的可能性。三是提高数据应用深度,预测客户未来可能的行为变化,以长远的视角对客户价值进行科学的分析和判断。

(三)大数据时代对从人因素应用的展望

大数据时代将传统的规则化数据向场景化、碎片化方向发展,实现不同类型数据之间的互通互联,保险业应紧抓此次历史机遇,为行业的发展注入新的动力。一是在公司、集团内部打通不同险种、不同金融领域之间的数据连接通道,全面分析客户的金融需求,科学描绘客户的人物画像。二是随着征信体系的建立和完善以及互联网平台的应用,可结合外部数据对现有的从人因素进行有益的补充。比如通过驾驶路线、行驶时间、交通违法记录、征信记录、可穿戴设备信息记录、社交网络、购物习惯等碎片化的数据,更全面、更真实地刻画从人因素,对传统的风险识别结果进行补充和印证,更加准确的描绘客户的保险画像。

总之,年龄性别在传统风险识别中是最具代表性的从人因素,无论对出险频率还是案均赔款都有很显著的影响。行业层面在费改后已经把该因素的使用权交给公司,面对风险识别和管控中可能会存在被逆选择的风险,公司层面应加强对从人因素的深度挖掘和有效应用。相信随着大数据时代的到来,各家公司会针对自身特点并结合外部数据信息对从人因素加大挖掘和使用力度,呈现百花齐放的场景。