□李莹 王峰

当前,因保险销售从业人员大规模违规销售非保险金融产品引发的风险值得关注。本文以某保险公司参与销售非保险金融产品的保险从业人员为研究对象,运用显著性检验方法,分析并总结了保险从业人员销售非保险金融产品的风险特征,并提出了构建保险从业人员销售非保险金融产品风险监测预警机制的建议,以期为行业监测预警此类风险提供有益参考。

一、研究思路

在广泛搜集保险从业人员各指标相关数据的基础上,横向比较销售非保险金融产品的保险从业人员与未参与销售人员的指标差异情况,纵向比较参与销售非保险金融产品的保险从业人员在销售前后的指标变化情况,总结参与销售非保险金融产品保险从业人员的风险特征。

(一)研究对象、时点及指标。

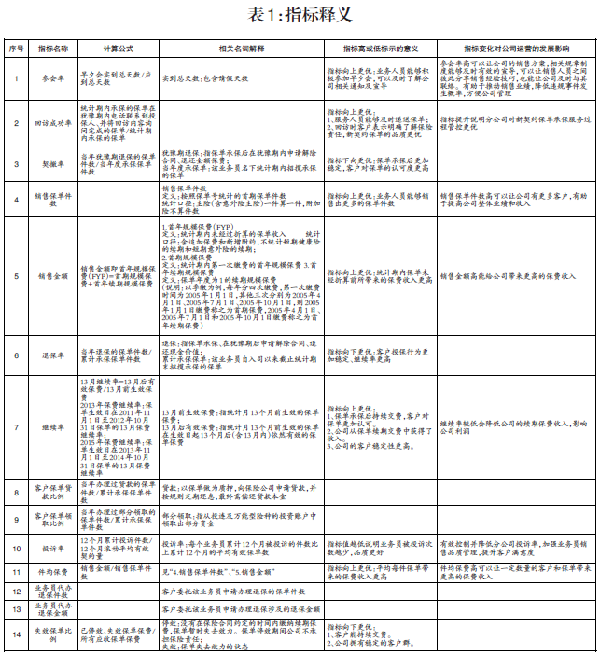

一是确定研究对象。以某保险公司参与销售非保险金融产品的保险销售从业人员(以下简称“参与人员”)为研究对象,并随机抽取该公司其他保险销售从业人员(以下简称“对照人员”)代表总体情况,将参与人员与对照人员做横向比对。二是明确研究时点。因参与人员销售发生时间主要集中在2013年下半年至2015年上半年,研究选取2013年底、2015年底两个时间点,纵向比对参与人员销售行为发生前后各项业务指标变化情况。三是选取研究指标。研究共选取退保率等53项指标进行初步分析,根据调研情况,对18项个人业务指标 进行重点研究(部分指标释义见表1)。

(二)数据搜集及处理。

一是搜集调研数据。调取参与人员及对照人员共计829个样本,共搜集数据29015项。二是进行数据处理。研究指标多为比率性指标、与销售件数具有直接或间接关系,且为避免数据极值干扰,选取当年销售保单件数5件及以上的数据作为统计分析样本。

(三)统计分析。

一是采用独立样本T检验方法,对参与人员和对照人员各指标进行显著性差异分析,找出参与人员有别于总体的显著性差异指标。二是采用配对样本T检验方法,对2013年和2015年参与人员各指标进行显著性差异分析,找出参与人员在时间序列上发生显著性差异变化的指标。

二、统计结果

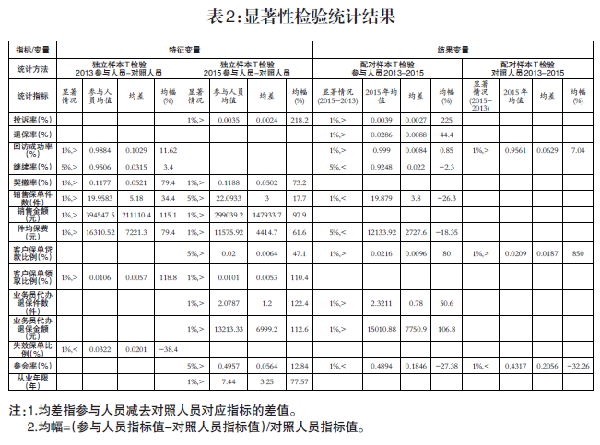

通过显著性检验,研究共得出15项具有显著性差异的指标(见表2)。

投诉率。参与人员销售非保险金融产品后较销售前,投诉率平均高0.27%;销售非保险金融产品后,投诉率较对照人员平均高0.24%,而销售前与对照人员在该指标上无显著差异。

退保率。参与人员销售非保险金融产品后,退保率较销售前平均提高0.88%。

回访成功率。参与人员销售非保险金融产品前,回访成功率较对照人员平均高10.29%,而销售后该指标与对照人员无显著差异。

继续率。参与人员销售非保险金融产品后,继续率较销售前平均下降2.2%;销售非保险金融产品前,继续率较对照人员平均高3.15%,而销售后该指标与对照人员无显著差异。

契撤率。参与人员销售非保险金融产品前后,契撤率均显著高于对照人员,平均分别高5.21%、5.02%。

销售保单件数。参与人员销售非保险金融产品后,年销售保单件数较销售前平均减少3.8件;销售非保险金融产品前后,年销售保单件数均显著高于对照人员,平均分别高5.18件、3件。

销售金额。参与人员销售非保险金融产品前后,年销售金额均高于对照人员,平均分别高211110.4元、147933.7元。

件均保费。参与人员销售非保险金融产品后,件均保费较销售前平均减少2727.6元;销售非保险金融产品前后,件均保费均显著高于对照人员,平均分别高7221.3元、4414.7元。

客户保单贷款比例。参与人员销售非保险金融产品后,客户保单贷款比例显著高于对照人员,平均高0.64%,而销售前与对照人员在该指标上并无显著差异。

客户保单领取比例。参与人员销售非保险金融产品前后,客户保单领取比例均显著高于对照人员,平均分别高0.53%、0.57%。

代办退保件数。参与人员销售非保险金融产品后,代办退保件数较销售前平均增加0.78件;代办退保件数较对照人员平均高1.2件,而销售前与对照人员在该指标上无显著差异。

代办退保金额。参与人员销售非保险金融产品后,代办退保金额较销售前平均增加7750.9元;代办退保金额显著高于对照人员,平均高6999.2元,而销售前与对照人员在该指标上无显著差异。

失效保单。参与人员销售非保险金融产品前,失效保单比例较对照人员平均低2.01%,而销售后该指标与对照人员无显著差异。

参会率。参与人员销售非保险金融产品后,参会率显著高于对照人员,平均高5.64%,而销售前与对照人员在该指标上无显著差异。

从业年限。参与人员平均从业年限较对照人员高3.25年。

三、研究结论

销售非保险金融产品的保险销售从业人员具有15项有别于总体保险销售从业人员的个人业务指标风险特征,可总结为“四降六升,五个显著”。

(一)“四降六升”的风险特征。

纵向讲,保险销售从业人员销售非保险金融产品后与销售前相比,回访成功率、继续率、件均保费、失效保单比例4项个人业务指标显著下降,投诉率、退保率、客户保单贷款比例、代办退保件数、代办退保金额、参会率6项个人业务指标显著上升。保险销售从业人员参与销售非保险金融产品后,一般会发生销售品质变差(退保率提高、继续率下降)、客户体验变差(回访成功率下降、投诉率提高)、售后保单参与度提高(客户保单贷款比例提高、代办退保件数提高、代办退保金额提高)等业绩变化。通过监测这类指标,能够对保险销售从业人员是否参与销售非保险金融产品作出动态判断。如果保险销售从业人员上述指标中,6项以上发生相应变化,则参与销售非保险金融产品的可能性较大,应予重点关注。

(二)“五个显著”的风险特征。

横向讲,销售非保险金融产品的保险销售从业人员与总体销售人员相比,契撤率、销售保单件数、销售金额、从业年限、客户保单领取比例等5项个人业务指标均显著提高。销售非保险金融产品的保险销售从业人员一般销售能力较强、从业年限较长,是各保险公司的“精英营销员”。通过监测重点人群的数据指标,可对销售风险进行等级划分,找出销售风险较大的从业人员。如果保险销售从业人员上述指标中,3项以上比总体销售人员高,则参与销售的可能性较大,应予重点关注。

四、有关建议

(一)建立保险从业人员销售非保险金融产品风险动态监测预警机制。

各保险公司可结合本文列举的指标,结合公司经营特色,测算保险从业人员各指标风险特征,对销售风险进行等级划分,并将测算过程嵌入公司内部管理系统,实现动态监测预警。

(二)及时处置保险从业人员销售非保险金融产品风险。

对监测发现存在风险的保险从业人员,保险公司应及时采取保单排查、背景调查、询问谈话、客户回访、关联人员访谈等手段,确认是否存在销售非保险金融产品风险,尽量做到打早打小,在苗头时期、涉众范围较小时解决问题。

(三)建立保险从业人员销售非保险金融产品行业禁入制度。

由保险行业协会牵头,将违规销售非保险金融产品的保险从业人员列入“黑名单”,在各保险公司间共享,实行行业禁入,提高违规成本,促进保险从业人员自我约束,规范执业行为。

(作者单位:北京保监局)