学习贯彻党的十九大精神是保监会系统共青团的首要政治任务,为提高学习效果,创新学习形式,体现共青团特色,保监会团委以“保险业支持实体经济发展”青年论坛评选活动为契机举办演讲比赛。

比赛分为“论文初评”和“演讲再评”两个阶段:“论文初评”阶段,保监会7位处长对系统青年干部报送的77篇论文逐一进行初步评审;“演讲再评”阶段,论文初评得分排序前14名的青年干部到北京比赛现场进行演讲,比赛还邀请了保监会领导、中央金融团工委领导、中央国家机关团工委领导、部分部门领导、部分保监局领导和协会、学会以及高校专家等现场打分,最终决出10名论坛一等奖获得者。

本次演讲比赛是学习贯彻十九大的生动实践,也为保监会系统广大青年展现才华搭建了广阔平台,激励系统青年群体为保险业改革发展作出新的更大的贡献。

今天起,本报将陆续刊登本次论坛一等奖获奖作品,以飨读者。

□广东保监局 李中杰

保险是处理不确定性的产业,而基因检测技术使不确定的身体信息变得相对可确定。当前保险与基因技术的结合程度还不高,但随着新一代基因检测技术的迅猛发展,基因检测技术成为不可阻挡的大势,人身保险的理数基础、产品格局和经营方式都会应势而发生变化。当前保险业应密切关注基因检测技术变革,顺应趋势调整经营理念和产品结构,开创人身险行业持续健康发展的新时代。

一、发展情况概述

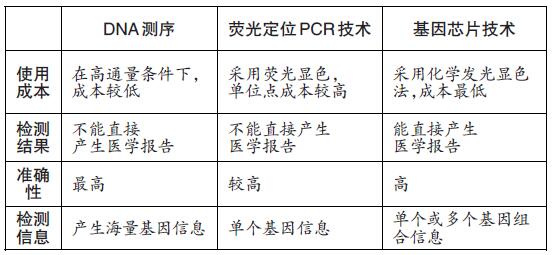

(一)新一代基因检测技术的发展。2003年4月14日,中、美、英、法、日、德等6国科学家完成人类基因组序列图绘制工作,这是一份分子层面的人体说明书,使疾病基因检测、诊断和治疗成为可能。传统的基因组测序需要花费14年时间和30亿美元的成本。新一代基因检测技术大幅降低了检测成本、缩短了检测时间,使基因检测技术广泛应用成为可能。新一代基因检测技术主要包括DNA测序技术、荧光定位PCR技术、基因芯片技术等(见下表)。

表:新一代基因检测技术

仅与基因异常有关的疾病,被称为“基因疾病”。目前所知的“基因疾病”有6500多种。比较有代表性的是亨廷顿氏舞蹈症、阿尔茨海默病、囊肿性纤维化、镰状细胞病等。基因检测技术可以破解“基因疾病”患者的基因序列信息,为“基因疾病”的早期预防、诊断和治疗带来光明前景。

(二)基因检测运用于人身保险领域的情况。基因信息是否能应用到保险领域还存在争议。投保人认为这是一种歧视对待,侵犯了投保人的基因隐私权和平等权。保险业则认为基因信息决定未来出险的概率,根据风险大小确定相应的保费是保费负担公平原则的体现。我国目前尚无基因检测及基因信息使用的相关立法,国际上对于基因检测结果应用于保险领域存在反对、支持、有条件支持三种立法态度,其中有条件支持保险公司使用基因检测结果,平衡了保险人和被保险人的利益,是主流的立法取向。

1.反对派。美国、澳大利亚、奥地利、比利时、挪威等国家持反对意见。这些国家明确规定除用于医学诊疗外,禁止第三人获取和使用基因检测信息。

2.支持派。使用支持政策的主要是德国。德国立法明确规定投保人应向保险公司披露被保险人基因测试信息。

3.有条件支持。英国、荷兰、新西兰、丹麦等国家规定在一定条件下保险人可以使用基因信息。如英国政府成立了专门的机构GAIC(Genetics and Insurance Committee),确定基因检测是否可以用于保险核保中。GAIC在检测方法、疾病种类、保额金额三个维度限制基因检测结果的使用范围。检测方法上,目前GAIC已批准了三项基因检测方法可以应用于核保。疾病种类上,GAIC允许使用亨廷顿氏舞蹈症等严重的大脑疾病患者的基因检测信息。保额金额上,人寿保险保额50万英镑以上,重大疾病保险保额30万英镑以上,失能收入损失保险每年给付3万英镑以上且得到GAIC同意后,保险公司可以使用基因检测结果。丹麦允许使用临床疾病诊断的基因检测结果。新西兰允许保险人使用被保险人已有的基因检测信息。荷兰允许使用健康保险保额30万元以上,人寿保险保额60万元以上的被保险人的基因信息。

二、基因检测技术对人身保险发展的影响

(一)基因检测技术将影响到人身保险的数理基础

1.“大数法则”是人身保险的数理基础。健康险费率由纯费率和附加费率两部分组成。平均出险率和稳定系数决定纯费率。人寿险费率主要由预定死亡率、预定利息率和预定费用率组成。平均出险率和预定死亡率是厘定人身保险费率的核心要素。“大数法则”是确定平均出险率和预定死亡率的数理基础。通过大量承保信息,总结不确定风险中的分类情况,然后运用保险精算确定相应的保费和赔付比例。

2.“逆选择”偏离大数法则。当基因检测技术被引入且技术成熟后,由于基因缺陷而导致的囊肿性纤维化、镰状细胞病、阿尔茨海默病等6500多种疾病可以提前被检测出,这样人身保险经营的偶然的、意外的风险变得相对可以预测,人身险赖以存在的许多不确定风险变得相对可以确定。投保人会根据基因检测结果做出“逆选择”,基因信息良好,未来患病概率低的人群会少买保险。基因检测信息显示在未来罹患某种疾病概率高的人群会多买保险。“逆选择”继续发展下去,低风险人群会因投保成本远远大于避险利益而退出保险,投保的只剩下高风险人群。风险无法由群体加以分散,赔付水平将偏离“保险标的数量巨大且分布均匀”的前提假设。当保费升高到一定程度后,连高风险者也无法负担,将导致经济补偿和社会管理功能的瓦解。

(二)基因检测技术将影响到人身保险的产品格局

1.长寿预期影响人寿保险产品格局。基因技术使人类普遍延寿成为可能。通过比对“长寿人群”与“普通人群”碱基对排序的差异,找到延长人寿命的“长寿基因”,或者发现促使人衰老的“衰老基因”实现普遍延寿。美国人类基因组工程主持人柯林斯预测:到2040年,人类平均寿命将会达到90岁。普遍延寿的预期下,生存保险尤其是按年度周期给付生存金的年金保险将更为畅销。投保人对年金产品的青睐将刺激保险公司加大对年金产品的投放。

2.基因诊疗影响健康保险产品设计。随着基因技术的发展,个体的基因信息将更加容易获取,基因与未来疾病的发生关系也将更加精确。风险细化带来的是健康保险选择的个性化。投保人在选择健康产品时,将会根据自身的基因检测结果选择健康保险。保险公司在设计健康保险产品时,会考虑基因诊疗技术的发展对健康险的影响,对健康险的保障范围进行分组配伍已减轻投保人“逆选择”带来的影响。

(三)基因检测技术将影响到人身保险的经营方式

1.展业环节。随着基因检测技术的广泛应用,原本一些不确定的疾病风险,变得相对可以预见。被检测者将会对自己未来身体的机能、患病概率等生理指标有一个较为清晰的认识,人们对重大疾病等风险的处理方式也会随之发生变化,越来越多的人购买保险从“被动接受推介”变为“主动财务安排”。

2.核保环节。基因检测技术的发展对核保环节的影响则更为明显。如果保险公司可将基因信息应用于核保工作,相当于保险公司掌握了被保险人在生存期限内除了意外事故等外在风险以外的所有内在风险因素。这将会大大降低保险公司的核保难度。可较容易地针对被保险人的基因检测信息做出是否承保以及应用何种费率承保的决定。当然,如果保险公司核保时不能使用基因信息,会加剧高风险人群“逆选择”带来的风险。

3.理赔环节。与核保阶段相同,基因信息对理赔工作的利处还是弊端都呈现近乎倍数的扩大。保险公司在法律准许条件下充分利用基因检测结果,全面分析被保险人的相关生理指标及病理资料,准确判断投保人是否存在违背保险合同约定的情况,研究获赔的合理性、合法性,最终做出更加科学、完善的理赔方案。反之,可能会出现大量骗赔的案件。

三、应对策略

(一)完善立法。我国目前尚无规范基因检测技术运用的相关法律法规,法律的缺位不利于保险市场的整体发展,也不利于对被保险人基因权益的保护。因此,建议借鉴世界主流的立法取向,有条件的支持保险领域应用基因检测结果。一方面,有条件的允许保险公司运用被保险人基因信息,以平衡投保人和保险人之间的信息不对等,防止逆向选择风险而影响经营稳定性。一方面,严格控制基因信息的使用,保护被保险人的隐私权等基因权益。

(二)加强研究。面对基因检测技术日新月异的发展,国内保险公司不能做旁观者。首先,密切关注基因科学研究的最新进展,紧紧把握基因科学发展最新动向,探索与基因科学形成良性促进关系的路径和方法。其次,积极参与国际上对基因问题的讨论和研究,组织专业人才分析投保人和保险人之间利益博弈对保险经营的影响,全面评估基因检测技术对人身保险的影响。对一些国家已经出现的基因歧视、“逆选择”等问题做好制度安排。

(三)调整结构。在基因科学的渗透下,寿险行业竞争格局、寿险公司营销管理模式、寿险险种设计等都在不断改变着。人身保险公司要洞察基因科学时代对人身保险发展带来的深刻影响,提前行动应对寿险领域的大变革。加大对专业化人才队伍的培养投入,加大对新产品的研发投入,形成科学合理的产品体系,发挥保险在基因科学时代的最大化功能。