□宁波保监局 邓丽娜

本文基于宁波试点情况,通过对主要公司的税优产品进行案例测算,评估税优产品对居民医疗费用支出的实际补偿效果,分析存在的主要问题,并提出可能的优化路径建议。

习近平总书记在19大报告中提出“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。在保险领域,人民对美好生活的需求,集中体现在对健康、长寿的强烈愿望,“病有所医,老有所养”是人民的现实需要。税优健康保险正是基于满足人民群众对“病有所医”的现实需求设计出来的。今年5月,中国保监会下发了《关于保险业支持实体经济发展的指导意见》,指出要在总结试点经验基础上,推进税优健康保险在全国推广。宁波作为税优健康保险首批试点城市,试点工作一直稳妥有序推进。为更好地总结试点经验,我们组织对税优产品进行剖析,对主要公司的税优产品进行案例测算,评估税优产品对居民医疗费用支出的实际补偿效果,分析存在的主要问题,并提出可能的优化路径建议。

一、试点公司产品的基本情况

对比Z公司、B公司、P公司、X公司、A公司、T公司(宁波机构隶属于T公司)和Y公司等7家公司主打销售的个人税收优惠型健康保险A款产品,这些产品均在保监会公布的产品指引框架和示范条款基础上作了修改调整,主要体现在投保年龄、医疗保险责任、保险费率、万能账户最低结算利率等方面:

(一)投保年龄。7家公司税优产品均约定投保范围为投保时未满16周岁且未满法定退休年龄,Z公司等6家公司税优产品在续保时不允许放宽年龄限制,仅Y公司岁康保A款产品延长了续保年龄,条款约定首次投保时被保险人未满41周岁的,续保时可延长至75周岁;首次投保时年满41周岁的,续保时可延长至65周岁。

(二)医疗保险责任。7家公司税优产品的医疗保险责任均包括住院及住院前7日后30日内的门急诊医疗费用保险金、特定疾病门急诊 医疗费用保险金、慢性病 门急诊费用保险金,对慢性病、特定疾病、单一材料的年度保险金额也相同;对基本医疗保险基金支付范围内的费用按100%赔付,基本医疗保险基金支付范围外的费用按80%赔付;被保险人已参加公费医疗或基本医疗,但未从中获得费用补偿,按50%给付保险金。不同之处在于:

1.部分公司产品约定了恶性肿瘤靶向化疗药品费用保险金责任。Y公司、T公司和P公司以正面清单的形式列举了靶向化疗药物的药品目录,并约定了年度和终身保险金额,其中,Y公司列举了37种靶向药品、T公司22种、P公司21种。保险金额方面,健康人群年度限额分别为10万、3万和3万元,终身限额均为10万元;既往症患者方面,年度限额分别为4万、5千和5千元,终身限额分别为10万、2万和2万元。部分公司约定了基本医保支付范围外费用的补偿范围。Y公司以负面清单的形式列举出基本医保外费用补偿范围,可补偿的范围广,保障更全面。其他6家公司均采用正面清单的方式列举可补偿的自费药品目录,保障范围相对狭窄。如B公司、A公司、X公司和Z公司4家公司产品均列举了39种药品,P公司列举了7种癌症治疗药品。

2.部分公司税优产品提升了保险金限额。B公司等5家公司的税优产品保险金限额与示范条款一致,健康人群年度限额20万、终身限额80万,既往症患者年度限额4万、终身限额15万元。Y公司和P公司税优产品健康人群年度限额和终身限额均较示范条款有所提升,分别提升至25万、80万和30万、90万。此外,Y公司税优产品对符合条件的可提高年度限额和终身限额,首次投保后连续2年无医疗费用支出的,健康人群年度保险限额和终身限额分别提升至30万、100万元,既往症患者年度保险限额和终身限额分别提升至4.8万、18万元,癌症靶向药费用保险金额可提升至12万;连续三年无医疗费用支出的,健康人群年度保险限额和终身限额分别提升至37.5万、120万元,既往症患者年度保险限额和终身限额分别提升至6万、20万元,癌症靶向药费用保险金额可提升至15万。

3.各公司产品在理赔特别约定方面存在差异化。如P公司税优产品对外地就医的医疗费用按100%赔付,而其他6家公司均按80%赔付;P公司产品对补充医疗未赔的部分按70%赔付,Y公司、T公司、B公司、X公司等公司税优产品对补充医疗未赔的按50%,A公司按60%赔付。对合理的进口医疗材料,Y公司等6家公司均按材料价格的30%赔付,T公司税优产品按材料价格扣除其他补偿后的金额30%赔付。

4.部分公司税优产品提供了健康管理服务。Y公司税优产品提供了家庭医生电话咨询、早期恶性肿瘤筛查服务,A公司税优产品提供了家庭电话医生、健康评估和慢性病管理服务,其他5家公司税优产品未约定健康管理服务。

(三)保险费率。除Y公司费率较高外,其他6家公司的费率水平差异不大。按照35岁有医保无补充医疗的投保人计算,T公司的价格最低,为613元,最高的为B公司702元,其他4家公司在660-685元之间。Y公司产品因保障范围广,费率最高达1388元。此外,在费率调节方面,Y公司、Z公司和P公司的产品均可根据地区情况对产品费用进行适当调整。目前,Y公司针对宁波地区消费者购买税优产品的费率可以下浮5%,Z公司、P公司暂不执行地区费率调节因子。

(四)万能账户最低保证利率。Y公司、B公司、X公司、Z公司均为2.5%,A公司为2%;T公司最高,为3%;P公司最低,为1.75%。

二、税优产品与相似的商业健康保险产品比较分析

为了更清晰地了解税优产品的优势与不足,我们选取了2款(B公司住院费用医疗保险、T公司医疗保险)市面上口碑较好的医疗保险进行对比,重点对保险责任、续保约定、保险费率、核保原则等方面进行比较分析。

(一)税优产品的优势。一是税优产品为政策性业务,对于新保及续保约定方面有独特规定,即保险公司不得因被保险人为既往症患者而拒绝承保,并且保险公司要保证续保,这一规定为既往症患者人群带来福音。普通商业健康保险均通过严格的核保,拒绝既往症患者投保,并通过“如实告知”约定规避风险,即因投保人(被保险人)故意不履行如实告知义务,保险公司可以拒约承保、不承保保险金责任,并可解除保险合同。二是税优产品的保险责任范围更宽广,将住院前7后30天因与该次住院相同的原因发生的门急诊费用、特定门急诊费用、3种慢性病门急诊治疗费用等纳入保障范围,部分公司的产品还通过正面清单的形式将癌症靶向药、部分医保目录外药品纳入可保范围,对血管支架、人工晶体等一次性材料费用也可赔付。B公司住院费用医疗保险只包含住院发生的费用,药品费用的给付限额仅是基本保险金额的50%,材料费用不包括人工晶体、血管支架等费用支出。三是税优产品无等待期规定,无免赔额限制。这2款普通商业健康保险均有30日以上等待期的约定,T公司医疗保险每年的基础免赔额为10000元。四是税优产品均可单独购买,但B公司住院费用医疗保险需搭配1000元保费以上的其他产品、T公司医疗保险需搭配3000元保费以上其他产品才可购买此类产品,无形之中增加了该产品的费率水平。同等保障水平下,B公司住院费用医疗保险价格最高,年度限额20万的产品35岁年缴保费需888元,高于T公司医疗保险和除Y公司之外的其他6款税优产品。

(二)税优产品的不足。与T公司医疗保险产品相比,同等保障水平下,税优产品的费率略高、保障范围有限。税优产品普遍限制基本医保支付范围外的药品目录,T公司医疗保险可以包含所有合理且必要的费用支出。如材料费,税优产品仅将人工晶体、血管支架等材料费用纳入,T公司医疗保险将起搏器、各种支架、人工关节、钛板、钛钉等均纳入保障范围,保障范围更全面。B公司住院费用医疗保险对符合条款列举的60种重大疾病住院发生的医疗费用,保额提高一倍,这也是税优产品没有的。

三、案例测算

为进一步评估税优产品对居民医疗费用支出的实际补偿效果,我们通过宁波市某市人社局调取了100名 患者的年度就诊费用记录(2015年9月1日-2016年8月31日),按照Z公司、B公司、Y公司、P公司、A公司和T公司等6家公司A款税优产品条款,分别测算样本税优产品赔付情况,评估其对居民医疗费用支出的实际补偿效果。

(一)样本说明。样本选取主要有三个标准,一是性别要求,男性患者和女性患者各占50%,分别为50名。二是年龄分布全面,其中30岁以下,50岁以上的各20名,30-40岁、40-50岁的30名。三是统筹基金支付层级分布均匀,其中0-2万元(不含)的34人,2万-5万元(不含)的33人,5万元以上的34人。

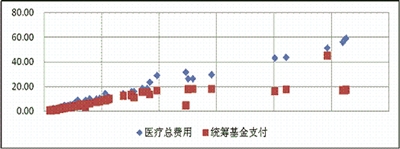

经检验,有效样本97个 ,医疗总费用合计961.24万元,统筹基金支付金额合计559.08万元,占医疗总费用的58.16%。医保基金支付范围外费用98.16万元,占医疗总费用的10.33%。

图1:样本医疗总费用、统筹基金支付金额分布散点图(单位:万元)

(二)测算结果。测试结果显示,税优产品可以有效提高消费者医疗费用补偿比率,但也存在基本医保支付范围外费用补偿程度不高的情况,具体分析如下:

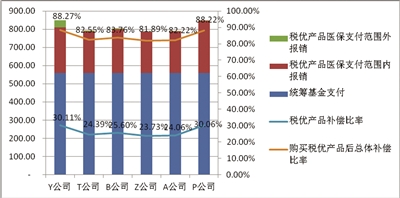

1.税优产品可以有效提高患者的医疗费用补偿比率,降低人民群众的医疗负担水平。根据测算结果,样本总体统筹基金支付比率为58.16%,通过税优产品赔付补偿后,总体费用补偿比率提升至81.89%-88.27%之间,最高提高了30.11个百分点,其中补偿比率最高的为Y公司(88.27%),其次依次为:P公司(88.22%)、B公司(83.76%)、T公司(82.55%)、A公司(82.22%)、Z公司(81.89%)。(请见图2)从单个样本保障性来看,补偿金额和比例最高的是通过P公司税优产品获得补偿30万元,占总医疗费用的比偿比率为53.42%。

图2:6家公司A款税优产品测算情况图(单位:万元,%)

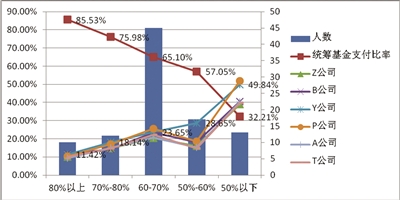

2.医保统筹基金支付比率越低,税优产品补偿比率越高。将观察样本按照统筹基金支付比率进行分段,可以明显看出,医保统筹基金支付比率与税优产品补偿比率呈负相关关系,即统筹基金支付比率越低,消费者通过购买税优产品得到的补偿就越高。以Y公司为例,在统筹基金支付50%以下的样本中,基本医保平均支付比率为32.21%,税优产品补偿比率可达到49.84%;而在统筹基金支付80%以上的样本中,基本医保平均支付比率85.53%,而税优产品的补偿仅为11.42%(请见图3)。

图3:不同区间统筹基金支付比率与相应的税优产品补偿比率(单位:人, %)

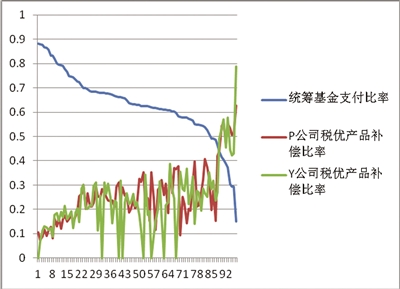

从图4P公司和Y公司税优产品的补偿比率与统筹基金支付比率的关系图中,也可以直观看出两者存在的负相关关系。

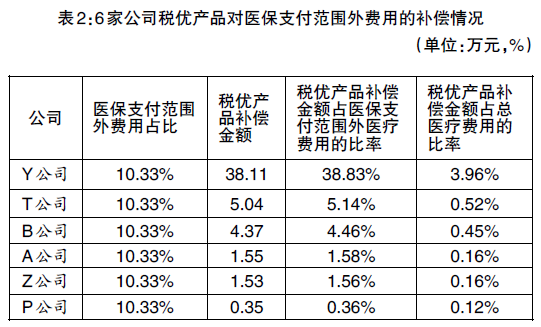

3.基本医保支付范围外项目和药品费用补偿普遍不高。从测算结果来看,消费者通过购买税优产品获得的基本医保支付范围外部分费用的补偿水平普遍不高,如Y公司有22名患者样本获得基本医保支付范围外费用补偿,共38.11万元,但仅占医保支付范围外医疗费用的38.83%;最低的为P公司,仅一名患者样本得到0.35万元补偿,占医保支付范围外费用的0.36%。其他公司产品患者样本获得的补偿金额、补偿人数和医保支付范围外费用占比由大到小依次为:T公司(5.04万元,5人,5.14%)、B公司(4.37万元,6人,4.46%)、A公司(1.55万元,4人,1.58%)、Z公司(1.53万元,3人,1.56%)(见表2)。

图4:统筹基金支付比率与P公司、Y公司税优产品比补偿比率的相关性(单位:%)

(三)影响税优产品补偿比率的重要因素分析。

1.医保目录和税优产品保额是影响基本医保支付范围内补偿比率的重要因素。医保目录范围:宁波医保目录范围于2015年扩大,将15种癌症靶向药和三种罕见病列入城乡居民大病保险的赔付范围,年度补偿最高限额50万元,总体医疗保障水平在全国处于前列。如P公司税优产品列举了28种治疗癌症的8药品目录,在广东及全国医保目录里是丙类自费药,而在宁波医保目录里大部分是乙类药(医保目录范围内药品),因各公司产品条款均规定医保支付范围内统筹基金支付剩余部分要100%赔付,因此,医保目录范围扩大,在一定程度上提高了宁波税优产品的补偿水平。税优产品保额:各公司税优产品的年度可报销最高限额不一致,最少的20万,最高的有30万(P公司),提高税优产品的年度限额对于有大额自费费用补偿需求的消费者至关重要。税优产品基本医保支付范围内总体补偿比率为在23.53%-29.98%之间,最高的为P公司,主要因为其产品的年度最高支付限额为30万元,而超过其他公司20万限额,该补偿段获得税优补偿的患者样本有5人,合计138.3万,较其他公司多补偿38.3万元;其次为Y公司,年度最高支付限额为25万,较其他公司多补偿10.05万元。由此可见,税优产品年度补偿限额成为影响基本医保支付范围内补偿金额和比率的重要因素。

2.赔付范围是影响基本医保支付范围外医疗费用补偿比率的重要因素。Y公司税优产品对于基本医保支付范围外医疗费用补偿的人数最广、金额最多,涉及22名患者样本38.11万元。究其原因,主要是因为Y公司A款税优产品采取“正面清单+负面清单”的形式列举医疗费用可赔付范围,可赔付的范围较广,而其他公司产品均只采用正面清单的形式对列举了二、三十种可赔付药品目录,赔付的范围窄。因此,可赔付的药品目录范围是影响基本医保支付范围外医疗费用补偿比率的重要因素,不予赔付的药品越少,消费者通过税优产品得到的赔付将越多。

四、存在的主要问题

(一)保险公司在设计产品医疗赔付范围时,医保支付范围外补偿比率普遍不高,保障水平有待进一步提升。除Y公司外,其他公司均采用了以正面清单的形式列举了基本医保支付范围外可以赔付的项目和药品目录,这种做法,对保险公司来说可以控制赔付范围和赔付成本,能有效降低赔付率。经了解,大部分公司全国范围内的简单赔付率较低,如Y公司不到0.5%,B公司仅0.88%。但对于消费者来说,正面清单限制了消费者自费药品报销的范围,减少了可以得到费用补偿的金额,从而进一步降低了消费者的投保意愿。

(二)各公司产品未考虑当地实际情况,与消费者提高保障的需求差距较大。目前各公司的税优产品均采用全国统一版本的条款、正面清单和费率水平,未充分考虑各地医保政策的差异,就宁波而言,现有税优产品不适合宁波消费者的实际需求,自费药品和费用依然无法通过购买税优产品获得保障。税优产品在现行条件下,主要对基本医保支付范围内剩余部分进行赔付,而医保支付范围外自费费用用补偿的比例却很少,如在样本测试中,税优产品基本医保支付范围外的赔付情况总体不佳,最少的为P公司,仅可补偿总医疗费用的0.12%,最高的Y公司补偿也才仅3.96%。

(三)公司对扩展或取消药品正面清单目录、降低保险费率、主动推介销售等方面存在较大顾虑。税优险产品是一款政策性、普惠性的商业保险产品,按照规定,保险公司不能拒保。正是由于保险公司无法利用体检、核保等一系列前置手段控制参保人群健康状况,公司在产品设计时,普遍限制了自费药品目录报销范围,有些公司虽采用负面清单形式,但相应的保险费率较高,如Y公司。此外,大部分公司为了有效增加健康人群人数据,减少既往症患者占比,一直在团险渠道销售,未主动向个人或在个人代理渠道进行推荐销售,一定程度上限制了税优产品的受众面。另外有些公司还处于观望状态,如P公司虽在4月份取得保监会税优产品批复,但目前仍未在分支机构层面进行宣导和销售。还有一些公司的既往症患者多,赔付率高,影响了公司的整体销售意愿,如T公司全国的简单赔付率超过了110%,个别地区出现了既往症患者多、赔付支出高的情况,影响了总公司在全国范围内对税优产品的推动力度。

五、税优健康保险可能的优化路径建议

(一)引导保险机构总公司开发与当地医保政策相衔接的税优产品。结合当地医保目录范围、医疗保障水平、赔付水平等实际情况,引导保险总公司通过进一步扩大或取消正面清单、降低保险费率、提高保险金额上限、提高外地就医补偿比率等形式,升级开发适合当地消费者保险需求的专属税优产品,以提高当地消费者的保障水平,激发购买意愿。

(二)进一步发挥保险公司的市场主体作用,加强对税优健康保险的宣传力度。加强政策宣导,提高保险公司对税优健康保险重要意义的认识,引导其转变观念。加强政策和资源支持,督促保险公司放开个险渠道和银邮代理渠道,利用互联网、手机APP投保等多元化、多渠道方式全面推进税优健康保险,避免政策利好落空。

(三)加强沟通,推动信息系统建设和医疗信息共享。加强与人社、卫计、税务等部门的沟通衔接,引入中国保险信息技术管理有限责任公司开发建立健康保险信息管理平台,实现与人社、卫计、医疗系统的信息数据共享,为保险消费者提供商业健康保险购买、保全变更和退保服务,实现商业健康保险线上交易和结算,并向有需求和资质的保险机构提供查询服务。