□郑豪

自2007年财政开始对农险保费补贴以来,中国农业保险得到飞速发展。2018年,中国农业保险原保险保费收入共计572.65亿元,总保额达到3.46万亿元,同比增长24.23%,农险已经成为稳定农业生产、助农惠农的利器。在农险直保飞速发展的同时,我们还必须意识到现有农险体系不足之处,尤其是在农险大灾风险分散体系建设上。

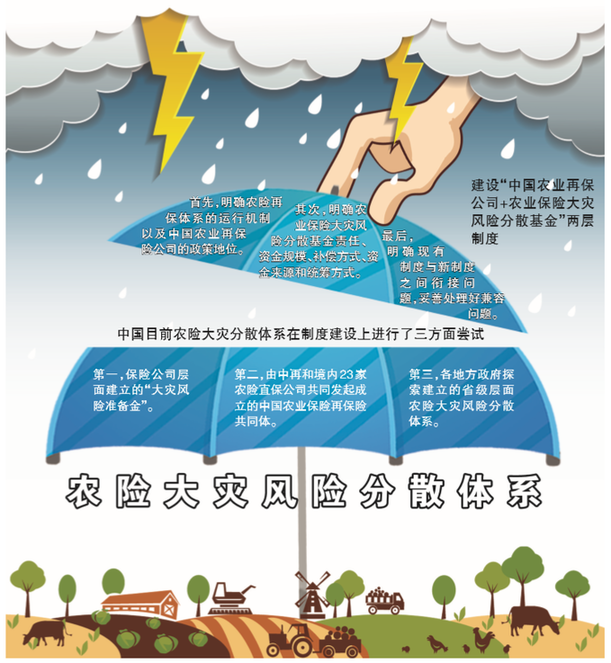

中国目前农险大灾分散体系在制度建设上进行了三方面尝试,但整体尚处于探索阶段。第一,保险公司层面建立的“大灾风险准备金”。这一项制度是根据2013年12月财政部发布《农业保险大灾风险准备金管理办法》而建立的,其核心目的之一是防止农险直保公司因降低风险年度获取的“超额承保利润”分配而导致对大灾的风险准备不足的问题。第二,由中再和境内23家农险直保公司共同发起成立的中国农业保险再保险共同体。这是在2014年11月由原中国保监会推动下成立的,与外资再保公司等其他市场化再保险人共同竞争的再保联盟。第三,各地方政府探索建立的省级层面农险大灾风险分散体系。截至2017年,全国共有11个省、直辖市建立了大灾风险分担机制,主要有两种方式:一是,财政直接参与大灾赔付,即通过财政托底、大灾风险准备金等方式,全部或部分承担超额赔付责任。二是,市场化再保安排,即由政府出资向商业再保险公司购买保障,将大灾风险转移给再保险人。整体来看,就再保而言,当前以农共体为核心的再保体系存在再保能力不足、再保险市场逆向选择严重、组织松散等问题,还需要在制度和机制上加以完善。就地方政府支持的大灾风险分担机制而言,各地因财政实力和风险特征差异,还存在难以建立基本的大灾风险机制或者保障能力不足的问题。

2019年2月,人民银行、银保监会、证监会、财政部、农业农村部联合发布《关于金融服务乡村振兴的指导意见》,明确提出“落实农业保险大灾风险准备金制度,组建中国农业再保险公司,完善农业再保体系”。此文件表明未来我国农业保险再保体系的完善方向是建设“中国农业再保公司+农业保险大灾风险分散基金”两层制度,但是在制度建设上还需要具体明确以下三方面问题:

首先,明确农险再保体系的运行机制以及中国农业再保险公司的政策地位。在农险再保体制设计上,世界上不同国家实行了多种不尽相同的制度。比如,美国的农险再保体制就是以政府成立的联邦农作物保险公司为核心,各农险直保公司与其签订标准再保协议,将一定比例范围的保费分保给联邦农作物保险公司。加拿大是由联邦和省政府成立两级的再保基金为直保公司提供再保,西班牙则是采取国有再保公司与市场化再保公司共同竞争的方式。考虑到农险关系到粮食安全,笔者认为,可以考虑让中国农业再保险总公司发挥农险再保的核心作用,通过标准再保险协议明确与经营政策性农险的直保公司的分保关系,同时允许其他商业再保公司参与农险再保以适度增加市场竞争。

其次,明确农业保险大灾风险分散基金责任、资金规模、补偿方式、资金来源和统筹方式。在基金责任上,需要划定基金在什么情况下需要对大灾造成的赔付承担多少比例,以及与农险直保和再保公司的衔接关系。在此基础上,根据历史赔付数据测算出资金的规模。在资金来源和统筹方式上,考虑到各地区财政实力差异,笔者认为,可以由中央统筹出资、各地方政府根据财政收入和农业产值高低分摊一定的比例,同时赋予基金紧急融资权利和工具以应对大灾造成的偿付能力不足的问题。

最后,明确现有制度与新制度之间衔接问题,妥善处理好兼容问题。在农险直保公司“大灾风险准备金”设置上,笔者认为,新的农险再保体系如果强制性要求直保公司分保农险,那么可以考虑取消“大灾风险准备金”以提高直保公司承保激励。在各地方探索建设的农险大灾风险分散体系去留上,如果新建设的体系能够充分应对农险大灾风险,那么从简化制度的角度考虑,笔者认为可以考虑逐步取消与新制度有重叠的地方性制度。

处理好上述三个问题,形成简单清晰、稳健有效的农险再保体系,能够有效锁住农业保险后端风险,起到稳定农险体系和扩大前端农险直保的覆盖范围与保障程度的作用,推动农险实现新发展,助力乡村实现振兴。