“专代”转型锁定“三大切点”

发布时间:2020-05-19 09:44:20 作者:王小韦 郜恺 来源:中国银行保险报网

□王小韦 郜恺

作为保险业一个分支,保险专业代理机构(下文称“保险专代”)必然被打上保险业发展阶段特征的历史烙印。在当前保险业自身改革、对外开放进一步扩大、互联网技术深入运用、保险中介监管制度改革等叠加背景下,研究现阶段保险专代转型问题,对于保护保险消费者合法权益、维护保险市场秩序、发挥保险业参与国家治理体系和治理能力现代化建设等均具有积极作用。

王梓/制图

本文立足公开资料、保险监管制度,通过回溯2006年保险业“国十条”发布以来与保险专代发展相关的政策变迁和保险市场变化,分析保险专代转型业态环境,并对现阶段保险专代转型提出建议,与同业交流。

转型适应四大形势变革

现阶段保险专代转型要适应保险业自身改革、互联网技术发展、保险中介体系内部结构性改革和保险中介管理体制改革等外部环境新要求。

转型适应保险业自身改革的需要。数据显示,2006年保险业“国十条”发布十余年来,保险业逐步从高增速向高质量转型发展。在财产险领域,实施了包括降低基准费率、确保报行合一、客户数据真实、实名投保、规范车险佣金支付、暂停区域市场新业务等内容的商业车险费改,促进车险销售价格和佣金比例双降,利好保险消费者。公开资料显示,最新一轮商业车险费改后保险公司车均保费、佣金率、综合费用率实现“三降”,依次降低五成、三成、两成,改革效应传导到保险专代体现为佣金收入、利润“双降”。新三板挂牌的六家以车险为主营业务的保险专代机构2019年年报显示,5家机构主营业务收入分别下降72.03%、47.21%、37.83%、35.23%、23.64%,仅有深耕车商股东业务的润华代理业务小幅增长。由此可见,以车险为主营业务的保险专代机构面临生存挑战。同时,铁路、石油等集团组建自保公司,在改变保险市场格局的同时,连锁挤压非集团下属专代业务空间。

转型适应互联网保险业务发展的需要。随着互联网技术在保险行业的应用,互联网保险公司和传统保险公司的自营网络平台纷纷成立,利用互联网的流量优势吸引新客户,再通过电话、网络、面访等形式将线上客户转化为自身客户。同时,部分全国性保险专业中介机构通过引入科技公司作为新股东、自建网络平台、与第三方平台合作等形式,开展互联网保险销售业务,业务增长较快,革新了传统的车险销售渠道体系,但大部分保险专代机构仍墨守传统渠道销售模式,在市场竞争中处于劣势。同时,在互联网技术的支撑下,部分保险经纪机构开始开展互联网保险业务,也推动保险专代转型加快。

转型适应保险中介体系内部结构性改革的需要。保险中介市场发展不同阶段具有不同的顶层制度设计。从政策演进历史脉络看,距离现阶段最近的保险中介市场发展顶层制度设计当属2015年9月17日原保监会颁发的《关于深化保险中介市场改革的意见》(保监发【2015】91号,下文称“《改革意见》“)。据此改革意见,在保险中介市场准入方面,改革“套餐”包括拟完善保险个人代理人执业登记、恢复兼业代理机构市场准入改革及持证制度改革、降低保险专业中介机构注册资本金、保险独立代理人等系列内容,对保险中介市场格局进行改革。目前已有多项改革措施落地,而降低保险专业中介机构注册资本金、恢复车商等机构兼业代理资格审批等制度尚待落实。由于中介竞争者稀缺,导致部分车商等机构车险业务流入保险专代。但是,若上述政策落实,市场上专代法人机构、有资格代理车险业务的车商主体增加,部分车险业务势必回流至真实渠道,引发车险业务在中介体系主体之间二次分配。因为渠道间的替代性,专代转型受控于中介政策体系改革走向。

转型适应保险中介监管制度改革的需要。2006年至今,为营造经商环境、支持“双创”,与国家商事制度改革同步,涉及保险中介监管有两项改革:

一是从业资格改革。根据《保险法》(2015版),在保险销售从业人员管理上,废止实行多年的由监管部门考试发证制度,启动推行由保险公司及保险中介机构自主评定从业销售能力,并进行执业登记。

二是市场准入改革。根据《保险法》(2015版),在保险专代市场准入上,废止实行多年的监管部门先发许可证、工商部门后发营业执照的做法,启动推行工商部门先发营业执照、监管部门后发许可证的做法。保险中介管理体制改革与商事制度改革叠加,派生保险专代转型发展。

总之,保险专代机构进行转型外部环境压力趋大,亟待主动进行内生改革来求生存图发展。

转型锁定“三大切点”变革

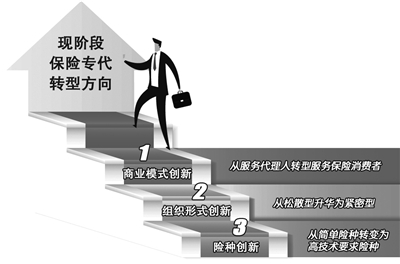

保险专代,作为市场化程度高、机构类型多、数量庞大、竞争激烈的一种主体,在现阶段转型,不妨锁定商业模式创新、组织形式创新、险种结构创新三大切点。

首先是商业模式创新,从服务代理人转型服务保险消费者。公开资料显示,部分大型保险专代机构将自己定位为服务签约保险代理人而不是保险消费者的服务平台,公司盈利在于从保险公司所收取佣金和向签约代理人所支佣金差额,签约代理人收入完全由代理人数量决定,用工制度以代理制合同为主。由于保险专代定位偏差,既不利于管控代理人,也不利于保护保险消费者。为提高保险专代的竞争力,建议贯彻《改革意见》关于“完善业务品质为导向的佣金制度和考核机制”的设计和监管规定,逐步将代理人改革为员工制并提高其综合素质,挖掘保险专代在保前、保中、保后风险管控作用,以风险管控能力赢得保险公司和保险消费者的信任。

其次是组织形式创新,从松散型升华为紧密型。目前,设立保险专代法人机构需要较高的注册资本且要求投资资金来源自有、真实、合法,一些有业务、无资金的自然人选择通过加盟制成为存量保险专代分支机构,容易在人财物管理上埋下隐患,不利于公司长期发展。认真落实法人机构的管控责任,直接设立分支机构,将松散型分支机构转型为紧密型分支机构,有利于形成稳定的管理环境,加强各法人机构的管控力,为保险专代转型奠定坚实基础。

最后是主打险种创新,从简单险种转变为高技术要求险种。相对于长期寿险、健康险等险种而言,车险、意外险等险种对销售技术要求程度低,保险专代机构易上手、盈利快,也成为现在保险专代机构的主要销售险种。但随着外部环境的变化,保险专代机构应走出舒适区,积极拓展责任险、健康险、长期寿险等对销售队伍、销售技术有一定要求的险种,建立自身的销售队伍,培训销售人员,虽然起步较慢,但后期发展较稳定,有利于探索出适合自身的发展道路。

任重道远。由于保险销售渠道体系内部高替代性,保险专代转型发展,既要积极主动、顺势而为,更要善用保险经营技术、持续健康稳妥推进。

(作者单位:陕西银保监局)

□王小韦 郜恺

作为保险业一个分支,保险专业代理机构(下文称“保险专代”)必然被打上保险业发展阶段特征的历史烙印。在当前保险业自身改革、对外开放进一步扩大、互联网技术深入运用、保险中介监管制度改革等叠加背景下,研究现阶段保险专代转型问题,对于保护保险消费者合法权益、维护保险市场秩序、发挥保险业参与国家治理体系和治理能力现代化建设等均具有积极作用。

王梓/制图

本文立足公开资料、保险监管制度,通过回溯2006年保险业“国十条”发布以来与保险专代发展相关的政策变迁和保险市场变化,分析保险专代转型业态环境,并对现阶段保险专代转型提出建议,与同业交流。

转型适应四大形势变革

现阶段保险专代转型要适应保险业自身改革、互联网技术发展、保险中介体系内部结构性改革和保险中介管理体制改革等外部环境新要求。

转型适应保险业自身改革的需要。数据显示,2006年保险业“国十条”发布十余年来,保险业逐步从高增速向高质量转型发展。在财产险领域,实施了包括降低基准费率、确保报行合一、客户数据真实、实名投保、规范车险佣金支付、暂停区域市场新业务等内容的商业车险费改,促进车险销售价格和佣金比例双降,利好保险消费者。公开资料显示,最新一轮商业车险费改后保险公司车均保费、佣金率、综合费用率实现“三降”,依次降低五成、三成、两成,改革效应传导到保险专代体现为佣金收入、利润“双降”。新三板挂牌的六家以车险为主营业务的保险专代机构2019年年报显示,5家机构主营业务收入分别下降72.03%、47.21%、37.83%、35.23%、23.64%,仅有深耕车商股东业务的润华代理业务小幅增长。由此可见,以车险为主营业务的保险专代机构面临生存挑战。同时,铁路、石油等集团组建自保公司,在改变保险市场格局的同时,连锁挤压非集团下属专代业务空间。

转型适应互联网保险业务发展的需要。随着互联网技术在保险行业的应用,互联网保险公司和传统保险公司的自营网络平台纷纷成立,利用互联网的流量优势吸引新客户,再通过电话、网络、面访等形式将线上客户转化为自身客户。同时,部分全国性保险专业中介机构通过引入科技公司作为新股东、自建网络平台、与第三方平台合作等形式,开展互联网保险销售业务,业务增长较快,革新了传统的车险销售渠道体系,但大部分保险专代机构仍墨守传统渠道销售模式,在市场竞争中处于劣势。同时,在互联网技术的支撑下,部分保险经纪机构开始开展互联网保险业务,也推动保险专代转型加快。

转型适应保险中介体系内部结构性改革的需要。保险中介市场发展不同阶段具有不同的顶层制度设计。从政策演进历史脉络看,距离现阶段最近的保险中介市场发展顶层制度设计当属2015年9月17日原保监会颁发的《关于深化保险中介市场改革的意见》(保监发【2015】91号,下文称“《改革意见》“)。据此改革意见,在保险中介市场准入方面,改革“套餐”包括拟完善保险个人代理人执业登记、恢复兼业代理机构市场准入改革及持证制度改革、降低保险专业中介机构注册资本金、保险独立代理人等系列内容,对保险中介市场格局进行改革。目前已有多项改革措施落地,而降低保险专业中介机构注册资本金、恢复车商等机构兼业代理资格审批等制度尚待落实。由于中介竞争者稀缺,导致部分车商等机构车险业务流入保险专代。但是,若上述政策落实,市场上专代法人机构、有资格代理车险业务的车商主体增加,部分车险业务势必回流至真实渠道,引发车险业务在中介体系主体之间二次分配。因为渠道间的替代性,专代转型受控于中介政策体系改革走向。

转型适应保险中介监管制度改革的需要。2006年至今,为营造经商环境、支持“双创”,与国家商事制度改革同步,涉及保险中介监管有两项改革:

一是从业资格改革。根据《保险法》(2015版),在保险销售从业人员管理上,废止实行多年的由监管部门考试发证制度,启动推行由保险公司及保险中介机构自主评定从业销售能力,并进行执业登记。

二是市场准入改革。根据《保险法》(2015版),在保险专代市场准入上,废止实行多年的监管部门先发许可证、工商部门后发营业执照的做法,启动推行工商部门先发营业执照、监管部门后发许可证的做法。保险中介管理体制改革与商事制度改革叠加,派生保险专代转型发展。

总之,保险专代机构进行转型外部环境压力趋大,亟待主动进行内生改革来求生存图发展。

转型锁定“三大切点”变革

保险专代,作为市场化程度高、机构类型多、数量庞大、竞争激烈的一种主体,在现阶段转型,不妨锁定商业模式创新、组织形式创新、险种结构创新三大切点。

首先是商业模式创新,从服务代理人转型服务保险消费者。公开资料显示,部分大型保险专代机构将自己定位为服务签约保险代理人而不是保险消费者的服务平台,公司盈利在于从保险公司所收取佣金和向签约代理人所支佣金差额,签约代理人收入完全由代理人数量决定,用工制度以代理制合同为主。由于保险专代定位偏差,既不利于管控代理人,也不利于保护保险消费者。为提高保险专代的竞争力,建议贯彻《改革意见》关于“完善业务品质为导向的佣金制度和考核机制”的设计和监管规定,逐步将代理人改革为员工制并提高其综合素质,挖掘保险专代在保前、保中、保后风险管控作用,以风险管控能力赢得保险公司和保险消费者的信任。

其次是组织形式创新,从松散型升华为紧密型。目前,设立保险专代法人机构需要较高的注册资本且要求投资资金来源自有、真实、合法,一些有业务、无资金的自然人选择通过加盟制成为存量保险专代分支机构,容易在人财物管理上埋下隐患,不利于公司长期发展。认真落实法人机构的管控责任,直接设立分支机构,将松散型分支机构转型为紧密型分支机构,有利于形成稳定的管理环境,加强各法人机构的管控力,为保险专代转型奠定坚实基础。

最后是主打险种创新,从简单险种转变为高技术要求险种。相对于长期寿险、健康险等险种而言,车险、意外险等险种对销售技术要求程度低,保险专代机构易上手、盈利快,也成为现在保险专代机构的主要销售险种。但随着外部环境的变化,保险专代机构应走出舒适区,积极拓展责任险、健康险、长期寿险等对销售队伍、销售技术有一定要求的险种,建立自身的销售队伍,培训销售人员,虽然起步较慢,但后期发展较稳定,有利于探索出适合自身的发展道路。

任重道远。由于保险销售渠道体系内部高替代性,保险专代转型发展,既要积极主动、顺势而为,更要善用保险经营技术、持续健康稳妥推进。

(作者单位:陕西银保监局)