纯电动车风险解析

发布时间:2020-07-07 09:40:43 作者:高伟 刘建军 来源:中国银行保险报网

□高伟 刘建军

在这个汽车技术、汽车拥有和使用方式迅速演变的时代,作为中国保险行业的数据和分析专家,精励联讯(北京)信息技术有限公司(以下简称“精励联讯”)与其母公司律商联讯风险信息有限公司(以下简称“律商联讯”)借鉴国际车险行业经营数据和中国车险行业实践经验,潜心钻研从车风险新元素对中国车险市场可能带来的影响。本系列文章将着重于和车险行业分享精励联讯的一些研究心得,包括新能源技术、ADAS和无人驾驶技术、网约车、二手车等等。

这篇文章将聚焦新能源车中的纯电动车,通过比较分析美国市场纯电动车和燃油车的数百万保单的近年历史赔付数据,结合中国车险市场的实际情况,提出了对中国车险行业提升纯电动车承保风险细分能力的建议。

新能源车发展概况

近年来,在政府的高度重视和政策支持等因素的影响下,我国新能源车发展迅速,从发展趋势来看,未来我国纯电动车和燃料电池汽车将共同主导我国新能源车市场。

2013-2018年我国能源汽车产销逐年增长,据数据统计截至2019年底,全国新能源车保有量达381万辆,占汽车总量的1.46%,与2018年底相比,增加120万辆,增长46%。其中,纯电动汽车保有量310万辆,占新能源车总量的81%。新能源车增量连续两年超过100万辆,呈快速增长趋势。

然而受新能源车补贴退坡影响,2019年下半年新能源车销量呈现大幅下降态势,2019年,我国新能源车销量为120.6万辆,较2018年降低4%。2020年新冠肺炎疫情暴发,我国新能源车销量大幅下滑,为支持新能源车产业高质量发展,做好新能源车推广应用工作,促进新能源车消费,2020年4月,财政部、工业和信息化部、科技部、发展改革委联合发布《关于完善新能源车推广应用财政补贴政策的通知》,进一步明确了未来两年新能源车推广应用财政补贴政策的时间与覆盖范围,将原计划于2020年底到期的新能源车购置补贴政策延长2年。同时,补贴退坡力度和节奏也有所平缓,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

保险市场的挑战与机遇

伴随着新能源车产业的快速发展,企业和消费者对新能源车保费定价和定损标准的关注度日益增加。而与传统汽车相比,新能源车从物理属性到驱动原理有较大的区别。加上续航里程焦虑、电池安全、充电配套等问题确实给消费者及车险从业者带来了不少难题。

如何在充分理解新能源车及其承保风险特征,合理量化新能源车与燃油车之间以及不同新能源车型之间的风险差异,是车险行业面对的新挑战。美国车险市场在纯电动车保险上有着更长时间的经验数据积累。我们结合对纯电动车电池、电机等物理属性的研究和中国保险市场的深入理解,通过对美国车险市场2015至2019年之间承保的约82万车年的纯电动车保单和235万车年的燃油车保单的历史赔付数据样本进行分析。总结出以下纯电动车和燃油车以及不同纯电动车型间的风险差异。

纯电动车与燃油车间的差异对比及考量:

第一,为了满足更远的续航里程,纯电动车身材质大量使用轻而强的高强度钢、铝合金材质、碳纤维材质以满足轻量化下的坚实。例如,宝马i3使用了全碳纤维车身配铝合金底盘和非金属覆盖件;而特斯拉则全车铝合金。但高性能的材料和零配件及维修工时费价格一般比传统的燃油车更高,随之也就提高了保险理赔的案均成本。

第二,纯电动车型的物理结构、核心部件构成因素,例如动力系统中电池组、电机等电子、电控设备可能发生的未知风险及损害,较传统燃油车存在较大风险差异。加上动力系统(电池组)的技术壁垒,决定了出险维修时的成本也大概率会高于燃油车。

律商联讯通过对美国车险市场数据抽样分析确定了纯电动车为较高风险的结论。纯电动车的车损险案均赔款较传统燃油车高出约30%,且主要体现在4万美元以上的中高档车型。(见“车损险案均赔款差异对比”)

第三,纯电动车型包含政策补贴(国家和地方)的新车购置成本,电池组寿命衰减、残值及其修复成本,以及车型残值成本等方面,都与传统燃油车型差异较大,可能导致的道德风险高于传统燃油汽车。

第四,由于电机取代了发动机的纯电动汽车噪音低,与行人日常对习惯的燃油车噪音有很大差异,不易引起行人的注意,因此发生碰撞触发商业三责险的概率更高。

第五,纯电动车在性能方面有较大的地域差异。由于电池效能受温度影响显著,中国北方的纯电动车很少,多分布于南方。但南方的多雨水气候也是挑战电池密封的一大因素。这些年,由于大雨积水导致电池进水而短路高温的出险案件也是屡见不鲜。

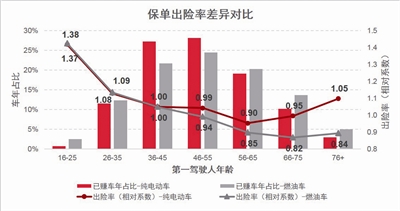

第六,不同年龄段人驾驶纯电动车和燃油车的风险差异显著。如“保单出险率差异对比”一图所示,在美国市场中,相比燃油车,45岁以上驾驶人开纯电动车的出险率明显更高;而且纯电动车的主要驾驶人群体更加集中在36岁至55岁的年龄段。我们需要注意,在中国市场,由于部分地区对燃油新车增量的限制以及对纯电动车的一系列鼓励政策,使得纯电动车的购买人群更加年轻。我们在这张图中也可以看到,无论开的是纯电动车还是燃油车,35岁以下的,特别是25岁以下的,年轻驾驶员的出险率都远高于更加成熟的驾驶员。

纯电动车型间差异对比及考量:

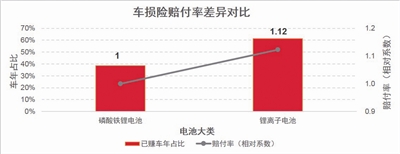

第一,纯电动车的电池种类繁多,例如:三元锰酸锂复合材料电池、三元镍钴锰酸锂电池、三元锂电池、磷酸铁锂蓄电池、镍钴锰酸锂电池、铅酸电池等。其能力装置总蓄电量区间可从10KWh到435KWh。国产车多采用性能稳定但效能普通的磷酸铁锂电池(占目前市场近一半份额)。而以特斯拉为代表的进口电动车则选择高性能但较活跃的锂离子电池。我们分析发现进口纯电动车的平均电容约为国产纯电动车的1.7倍,续航里程约为国产纯电动车的1.6倍。而这两类电池特征下的车辆车损险赔付率相对系数相差高于10%。(见“车损险赔付率差异对比·电池大类”)

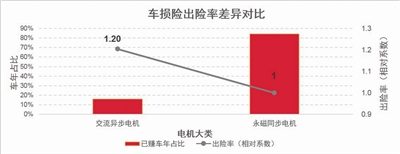

第二,电机性能差异也很大。国产电动车多采用有价格优势的永磁同步电机,但进口车中约65%的车型采用大功率的交流异步电机。精励联讯通过对全量纯电动车物理数据和车险抽样数据的比对关联分析,发现单个交流异步电机的平均功率约是永磁同步电机的4.3倍,而扭矩则约是其2.4倍。再加上,整车装配中电机分布分为前置、后置和前后双置(4轮驱动),所以输出马力/扭矩在不同的纯电动车间的差异就更大了。强劲的动力输出代表了优越的加速性能,但也因此而容易发生过失事故。分析表明配有交流异步电机的纯电动车的单均车损险出险率相对系数超出配有永磁同步电机15%。(见“车损险出险率差异对比·电机大类”)

通过对美国的车险数据分析,确定纯电动车间的车损出险率也存在较大差异。

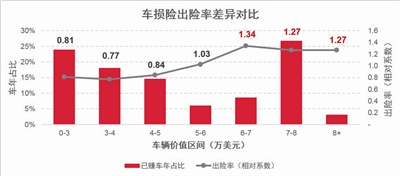

第三,高价位(均价6万美元及以上)的纯电动车的车损险出险率高出中低价位车约48%;(见“车损险出险率差异对比·车辆价值区间”)

而且相同价位区间内(4万至5万美元),某些车型的车损出险率高出其他车型约46%,案均赔款也高出约43%。(见“车损险案均赔款和出险率差异对比”)

无论从物理特征还是保险经营结果,都证明了纯电动车和传统燃油车存在显著差异。而且,不同型号的纯电动车间的差异也可以通过物理数据细剖而量化。我国纯电动车的保险产品研发仍处于起步阶段,现行的费率和责任条款均针对传统燃油车型。在没有大量历史数据和成熟经验做支撑的前提下,精励联讯建议中国车险行业从两方面入手来提升对纯电动车承保风险的细分能力:

1.收集并标准化多样的国产和进口纯电动车风险特征信息;

2.借鉴国际市场纯电动车保险经营数据,建设初版风险细分模型,并利用国内市场经营数据进行快速迭代优化。

无论是在针对纯电动车进行更加精细化的风险定价时,还是在创新纯电动车专属产品时,对纯电动车的独特风险特征的准确描述和细分,是每个车险经营者对纯电动车车主和车险行业的责任。车险经营者只有先对风险具有深入的理解和量化,才能推动行业形成更好地教育市场,提高经营效率的良性循环。

(作者单位:精励联讯(北京)信息技术有限公司)

□高伟 刘建军

在这个汽车技术、汽车拥有和使用方式迅速演变的时代,作为中国保险行业的数据和分析专家,精励联讯(北京)信息技术有限公司(以下简称“精励联讯”)与其母公司律商联讯风险信息有限公司(以下简称“律商联讯”)借鉴国际车险行业经营数据和中国车险行业实践经验,潜心钻研从车风险新元素对中国车险市场可能带来的影响。本系列文章将着重于和车险行业分享精励联讯的一些研究心得,包括新能源技术、ADAS和无人驾驶技术、网约车、二手车等等。

这篇文章将聚焦新能源车中的纯电动车,通过比较分析美国市场纯电动车和燃油车的数百万保单的近年历史赔付数据,结合中国车险市场的实际情况,提出了对中国车险行业提升纯电动车承保风险细分能力的建议。

新能源车发展概况

近年来,在政府的高度重视和政策支持等因素的影响下,我国新能源车发展迅速,从发展趋势来看,未来我国纯电动车和燃料电池汽车将共同主导我国新能源车市场。

2013-2018年我国能源汽车产销逐年增长,据数据统计截至2019年底,全国新能源车保有量达381万辆,占汽车总量的1.46%,与2018年底相比,增加120万辆,增长46%。其中,纯电动汽车保有量310万辆,占新能源车总量的81%。新能源车增量连续两年超过100万辆,呈快速增长趋势。

然而受新能源车补贴退坡影响,2019年下半年新能源车销量呈现大幅下降态势,2019年,我国新能源车销量为120.6万辆,较2018年降低4%。2020年新冠肺炎疫情暴发,我国新能源车销量大幅下滑,为支持新能源车产业高质量发展,做好新能源车推广应用工作,促进新能源车消费,2020年4月,财政部、工业和信息化部、科技部、发展改革委联合发布《关于完善新能源车推广应用财政补贴政策的通知》,进一步明确了未来两年新能源车推广应用财政补贴政策的时间与覆盖范围,将原计划于2020年底到期的新能源车购置补贴政策延长2年。同时,补贴退坡力度和节奏也有所平缓,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

保险市场的挑战与机遇

伴随着新能源车产业的快速发展,企业和消费者对新能源车保费定价和定损标准的关注度日益增加。而与传统汽车相比,新能源车从物理属性到驱动原理有较大的区别。加上续航里程焦虑、电池安全、充电配套等问题确实给消费者及车险从业者带来了不少难题。

如何在充分理解新能源车及其承保风险特征,合理量化新能源车与燃油车之间以及不同新能源车型之间的风险差异,是车险行业面对的新挑战。美国车险市场在纯电动车保险上有着更长时间的经验数据积累。我们结合对纯电动车电池、电机等物理属性的研究和中国保险市场的深入理解,通过对美国车险市场2015至2019年之间承保的约82万车年的纯电动车保单和235万车年的燃油车保单的历史赔付数据样本进行分析。总结出以下纯电动车和燃油车以及不同纯电动车型间的风险差异。

纯电动车与燃油车间的差异对比及考量:

第一,为了满足更远的续航里程,纯电动车身材质大量使用轻而强的高强度钢、铝合金材质、碳纤维材质以满足轻量化下的坚实。例如,宝马i3使用了全碳纤维车身配铝合金底盘和非金属覆盖件;而特斯拉则全车铝合金。但高性能的材料和零配件及维修工时费价格一般比传统的燃油车更高,随之也就提高了保险理赔的案均成本。

第二,纯电动车型的物理结构、核心部件构成因素,例如动力系统中电池组、电机等电子、电控设备可能发生的未知风险及损害,较传统燃油车存在较大风险差异。加上动力系统(电池组)的技术壁垒,决定了出险维修时的成本也大概率会高于燃油车。

律商联讯通过对美国车险市场数据抽样分析确定了纯电动车为较高风险的结论。纯电动车的车损险案均赔款较传统燃油车高出约30%,且主要体现在4万美元以上的中高档车型。(见“车损险案均赔款差异对比”)

第三,纯电动车型包含政策补贴(国家和地方)的新车购置成本,电池组寿命衰减、残值及其修复成本,以及车型残值成本等方面,都与传统燃油车型差异较大,可能导致的道德风险高于传统燃油汽车。

第四,由于电机取代了发动机的纯电动汽车噪音低,与行人日常对习惯的燃油车噪音有很大差异,不易引起行人的注意,因此发生碰撞触发商业三责险的概率更高。

第五,纯电动车在性能方面有较大的地域差异。由于电池效能受温度影响显著,中国北方的纯电动车很少,多分布于南方。但南方的多雨水气候也是挑战电池密封的一大因素。这些年,由于大雨积水导致电池进水而短路高温的出险案件也是屡见不鲜。

第六,不同年龄段人驾驶纯电动车和燃油车的风险差异显著。如“保单出险率差异对比”一图所示,在美国市场中,相比燃油车,45岁以上驾驶人开纯电动车的出险率明显更高;而且纯电动车的主要驾驶人群体更加集中在36岁至55岁的年龄段。我们需要注意,在中国市场,由于部分地区对燃油新车增量的限制以及对纯电动车的一系列鼓励政策,使得纯电动车的购买人群更加年轻。我们在这张图中也可以看到,无论开的是纯电动车还是燃油车,35岁以下的,特别是25岁以下的,年轻驾驶员的出险率都远高于更加成熟的驾驶员。

纯电动车型间差异对比及考量:

第一,纯电动车的电池种类繁多,例如:三元锰酸锂复合材料电池、三元镍钴锰酸锂电池、三元锂电池、磷酸铁锂蓄电池、镍钴锰酸锂电池、铅酸电池等。其能力装置总蓄电量区间可从10KWh到435KWh。国产车多采用性能稳定但效能普通的磷酸铁锂电池(占目前市场近一半份额)。而以特斯拉为代表的进口电动车则选择高性能但较活跃的锂离子电池。我们分析发现进口纯电动车的平均电容约为国产纯电动车的1.7倍,续航里程约为国产纯电动车的1.6倍。而这两类电池特征下的车辆车损险赔付率相对系数相差高于10%。(见“车损险赔付率差异对比·电池大类”)

第二,电机性能差异也很大。国产电动车多采用有价格优势的永磁同步电机,但进口车中约65%的车型采用大功率的交流异步电机。精励联讯通过对全量纯电动车物理数据和车险抽样数据的比对关联分析,发现单个交流异步电机的平均功率约是永磁同步电机的4.3倍,而扭矩则约是其2.4倍。再加上,整车装配中电机分布分为前置、后置和前后双置(4轮驱动),所以输出马力/扭矩在不同的纯电动车间的差异就更大了。强劲的动力输出代表了优越的加速性能,但也因此而容易发生过失事故。分析表明配有交流异步电机的纯电动车的单均车损险出险率相对系数超出配有永磁同步电机15%。(见“车损险出险率差异对比·电机大类”)

通过对美国的车险数据分析,确定纯电动车间的车损出险率也存在较大差异。

第三,高价位(均价6万美元及以上)的纯电动车的车损险出险率高出中低价位车约48%;(见“车损险出险率差异对比·车辆价值区间”)

而且相同价位区间内(4万至5万美元),某些车型的车损出险率高出其他车型约46%,案均赔款也高出约43%。(见“车损险案均赔款和出险率差异对比”)

无论从物理特征还是保险经营结果,都证明了纯电动车和传统燃油车存在显著差异。而且,不同型号的纯电动车间的差异也可以通过物理数据细剖而量化。我国纯电动车的保险产品研发仍处于起步阶段,现行的费率和责任条款均针对传统燃油车型。在没有大量历史数据和成熟经验做支撑的前提下,精励联讯建议中国车险行业从两方面入手来提升对纯电动车承保风险的细分能力:

1.收集并标准化多样的国产和进口纯电动车风险特征信息;

2.借鉴国际市场纯电动车保险经营数据,建设初版风险细分模型,并利用国内市场经营数据进行快速迭代优化。

无论是在针对纯电动车进行更加精细化的风险定价时,还是在创新纯电动车专属产品时,对纯电动车的独特风险特征的准确描述和细分,是每个车险经营者对纯电动车车主和车险行业的责任。车险经营者只有先对风险具有深入的理解和量化,才能推动行业形成更好地教育市场,提高经营效率的良性循环。

(作者单位:精励联讯(北京)信息技术有限公司)