评论频道 > 正文

无生态,不普惠

发布时间:2020-11-09 09:10:41 作者:赵辉 来源:中国银行保险报网

□记者 赵辉

在前不久的2020金融街论坛年会上,央行消保局局长余文建在“数字普惠金融之路”议题上发言道,“未来,我们觉得在大数据、云计算等技术基本成熟的情况下,还可以进一步发挥区块链、人工智能、开放银行等方面的技术优势,构建生态化、智能化、开放化的数字普惠金融发展的格局。”

其中提到了生态化的数字普惠金融,这值得关注。随着金融科技的迅猛发展,大数据与人工智能日益提升银行的效率,让它们的服务得以更低的成本覆盖到中小企业和普通家庭。科技在迅速加快普惠化的进程。但是从目前的状况看,银行仅仅依靠科技还难以实现普惠,必须要有自己的生态圈战略,要打造或者嵌入一个生态圈。

生态圈可以解决信任与触达问题

目前来看,由于中小企业和消费者数据的缺乏,银行还很难实现对其数据的掌握和精准分析,也很难解决普惠过程中所面临的信用不足问题。而除此外,由于这些企业和消费者的分散,服务触达成本比较高。

而要真正解决普惠中的信任,需要大量,多维度和动态的数据,这些数据只有互联网生态圈能够解决。除此外,依靠生态圈触达客户,可以大大减少触达成本。

比如,目前微众银行通过微众企业+卡发布了小微企业贷款降息、服务降费的专属计划,持卡用户可以通过开立及持续使用企业+卡,享受包括微业贷、微闪贴(在线银票贴现)等产品持续降息优惠,在支付结算上享受手续费优免、0账户管理费等服务。

以大数据为依托,小微企业通过微众企业+卡这一载体享受综合金融服务的同时,将与银行产生更丰富的数据互动,逐步构建起小微企业及其产业链生态的数据信用资产,实现“越用越懂你,越用越有价值”,从而持续降低小微企业融资成本。

事实上微众银行的普惠之路后面是腾讯庞大的生态圈支撑,这让微众银行真正掌握小微企业的数据,才能够实现更低成本的金融服务。

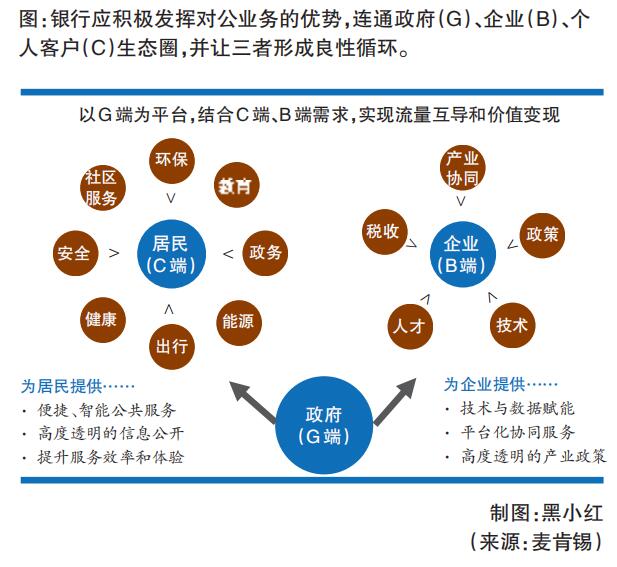

中国建设银行董事长田国立则认为,普惠金融战略的落脚点和实施核心就是平台经营、数据经营,以金融科技为支撑,由单一提供金融产品到搭建外部交互开放、内部充分整合的平台,进而为市场和客户服务,增强客户黏性和认同,产生流量和交易,拓广拓深经营空间和未来市场。比如建设银行针对B端(企业端)、C端(用户端)、G端(政府端)痛点,积极构建平台生态。在帮助客户或合作伙伴解决痛点问题的同时嵌入金融服务,达到获客、活客、留客的目的。

还有很多银行则通过开放,嵌入到其他生态圈之中,通过对其中企业和消费者数据的掌握,来提供普惠服务。近日,浦发银行上线“甜橘”APP,将传统的住房按揭业务搬到网上,为有购房需求的客户,提供在线找房、按揭贷款在线申请、房产估值、房产资讯、还款试算等服务。比如,今年疫情期间,浦发银行与贝壳找房、美的、上汽等企业合作,建立包括地产开发商、房产中介、购车、家电等与安家生活相关行业在内的“安居生态圈”,让购房者选房、购房,乃至配置家用物资变得更加方便、快捷。

这样的生态圈一方面有利于对客户对数据的把握,另一方面则大大减少了服务触达成本。从而让普惠成为可能。

浦发银行相关业务负责人表示,希望通过按揭业务线上化,以及安居生态圈的建设,为客户带来更优质、更便利、更实惠的“金融服务+非金融”的综合服务。

银行如何做

“科技+生态”一起才能实现普惠。但是如何做呢?如麦肯锡所说,鲜有银行能够匹敌腾讯、亚马逊等巨头,缔造价值万亿美元的超级生态圈。但一些银行完全可以在可操作的范围内,建立一定规模的生态圈,成为自身客户的旅程中心,以便掌控客户关系及相关数据。 此类银行应扩大业务范围,成为所有银行相关产品及服务的一站式商店,着重“分销”,某些情况下也要抓“制造”。此外,此类银行还应突破传统银行业的价值主张,扩大自身在客户旅程中的触及面。此类银行还应通过API构建开放平台,允许第三方接入,以便向消费者提供其他增值服务。这些生态圈可大可小,可杂可精,可以是全国性的生态圈,也可是地方性的生态圈,可以整合各类服务和提供商,也可专注某一细分领域。

当然对于一些中小银行,如果没有能力建立生态圈,也可嵌入其他互联网生态圈。

□记者 赵辉

在前不久的2020金融街论坛年会上,央行消保局局长余文建在“数字普惠金融之路”议题上发言道,“未来,我们觉得在大数据、云计算等技术基本成熟的情况下,还可以进一步发挥区块链、人工智能、开放银行等方面的技术优势,构建生态化、智能化、开放化的数字普惠金融发展的格局。”

其中提到了生态化的数字普惠金融,这值得关注。随着金融科技的迅猛发展,大数据与人工智能日益提升银行的效率,让它们的服务得以更低的成本覆盖到中小企业和普通家庭。科技在迅速加快普惠化的进程。但是从目前的状况看,银行仅仅依靠科技还难以实现普惠,必须要有自己的生态圈战略,要打造或者嵌入一个生态圈。

生态圈可以解决信任与触达问题

目前来看,由于中小企业和消费者数据的缺乏,银行还很难实现对其数据的掌握和精准分析,也很难解决普惠过程中所面临的信用不足问题。而除此外,由于这些企业和消费者的分散,服务触达成本比较高。

而要真正解决普惠中的信任,需要大量,多维度和动态的数据,这些数据只有互联网生态圈能够解决。除此外,依靠生态圈触达客户,可以大大减少触达成本。

比如,目前微众银行通过微众企业+卡发布了小微企业贷款降息、服务降费的专属计划,持卡用户可以通过开立及持续使用企业+卡,享受包括微业贷、微闪贴(在线银票贴现)等产品持续降息优惠,在支付结算上享受手续费优免、0账户管理费等服务。

以大数据为依托,小微企业通过微众企业+卡这一载体享受综合金融服务的同时,将与银行产生更丰富的数据互动,逐步构建起小微企业及其产业链生态的数据信用资产,实现“越用越懂你,越用越有价值”,从而持续降低小微企业融资成本。

事实上微众银行的普惠之路后面是腾讯庞大的生态圈支撑,这让微众银行真正掌握小微企业的数据,才能够实现更低成本的金融服务。

中国建设银行董事长田国立则认为,普惠金融战略的落脚点和实施核心就是平台经营、数据经营,以金融科技为支撑,由单一提供金融产品到搭建外部交互开放、内部充分整合的平台,进而为市场和客户服务,增强客户黏性和认同,产生流量和交易,拓广拓深经营空间和未来市场。比如建设银行针对B端(企业端)、C端(用户端)、G端(政府端)痛点,积极构建平台生态。在帮助客户或合作伙伴解决痛点问题的同时嵌入金融服务,达到获客、活客、留客的目的。

还有很多银行则通过开放,嵌入到其他生态圈之中,通过对其中企业和消费者数据的掌握,来提供普惠服务。近日,浦发银行上线“甜橘”APP,将传统的住房按揭业务搬到网上,为有购房需求的客户,提供在线找房、按揭贷款在线申请、房产估值、房产资讯、还款试算等服务。比如,今年疫情期间,浦发银行与贝壳找房、美的、上汽等企业合作,建立包括地产开发商、房产中介、购车、家电等与安家生活相关行业在内的“安居生态圈”,让购房者选房、购房,乃至配置家用物资变得更加方便、快捷。

这样的生态圈一方面有利于对客户对数据的把握,另一方面则大大减少了服务触达成本。从而让普惠成为可能。

浦发银行相关业务负责人表示,希望通过按揭业务线上化,以及安居生态圈的建设,为客户带来更优质、更便利、更实惠的“金融服务+非金融”的综合服务。

银行如何做

“科技+生态”一起才能实现普惠。但是如何做呢?如麦肯锡所说,鲜有银行能够匹敌腾讯、亚马逊等巨头,缔造价值万亿美元的超级生态圈。但一些银行完全可以在可操作的范围内,建立一定规模的生态圈,成为自身客户的旅程中心,以便掌控客户关系及相关数据。 此类银行应扩大业务范围,成为所有银行相关产品及服务的一站式商店,着重“分销”,某些情况下也要抓“制造”。此外,此类银行还应突破传统银行业的价值主张,扩大自身在客户旅程中的触及面。此类银行还应通过API构建开放平台,允许第三方接入,以便向消费者提供其他增值服务。这些生态圈可大可小,可杂可精,可以是全国性的生态圈,也可是地方性的生态圈,可以整合各类服务和提供商,也可专注某一细分领域。

当然对于一些中小银行,如果没有能力建立生态圈,也可嵌入其他互联网生态圈。