编者按:

本文属于《中国商业车险费率报告》中的NCD专题。前期刊登的《关于商车改革费率测算中无赔款优待系数方案的研究》一文,对商车费改后无赔款优待系数方案进行了较为详尽的介绍。本文在此基础上,利用车险精算大数据库,研究NCD进一步挖掘的巨大价值,旨在通过NCD这一典型维度,申明行业基准费率更关注的是行业整体的费率公平性,并不能够完全替代公司风险选择与核保政策制定。在行业基准之上,公司仍有大量的风险细分空间,各家公司应该多根据自身业务特点进行挖掘研究,提高自身经营水平。

无赔款优待系数(NCD)是车险最重要的定价因子之一。商车改革前,公司往往将其作为核保政策的首要考虑因素,甚至在局部细分市场将其作为唯一的核保要素。费改以后,行业对NCD系数进行了优化,使得各等级系数值更贴近实际风险成本,对应的赔付率也被进一步拉平,导致市场在核保政策制定上出现暂时的“混沌期”,甚至认为NCD因子在定价与核保上已不再重要。对此,测算组通过研究NCD系数的作用原理、开展实证测算,从理论和实际两方面证明了NCD因子在改革后存在重要意义。特别对于那些数据积累薄弱或定价研究较晚的公司,其应用价值进一步凸显。

一、基本情况

(一)NCD的作用原理

1.NCD代表个体经验在整体风险成本中的信度加权

如果要预测车险中个体在未来的风险成本,主要可参考两方面信息:一是个体自身的历史赔付经验,比如上年出险记录;二是与该个体特征类似群体的赔付经验,特征包括从车(车型、车价等)、从人(年龄、性别、驾驶记录等)、从环境(地区等)、从保单信息(续保转保、投保组合)等,这也是基于广义线性模型的精算定价基础。把NCD因子纳入广义线性模型中,相当于把个体经验和整体经验相结合,其因子水平一定程度上反映了个体经验在风险定价中的权重水平。

2.NCD是主要定价维度在历史赔付经验上的综合反映

直观上看,既然车险未来的风险成本可由从车、从人、从环境、从保单信息等因素进行预测,那么历史赔付记录(NCD)自然应当是这些因素的综合反映。此外,在广义线性模型中,NCD与其他因子几乎都呈弱交互性,既不会完全独立,也不会强交互、强相关,为NCD的进一步挖掘研究提供了基础。

(二)对NCD进一步分析的思路

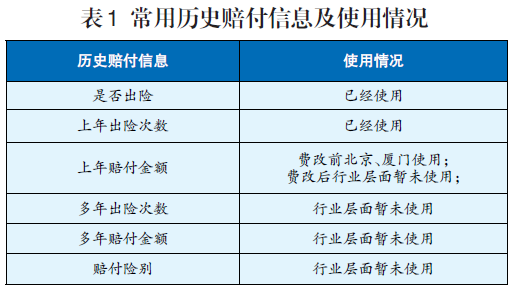

根据上述解释,测算组确定了NCD进一步挖掘和研究的思路:一是挖掘个体历史赔付记录信息对风险成本的影响。目前行业的NCD划分标准较粗,只是考虑了过去3年是否出险以及上一年度的出险次数,离准确刻画客户历史赔付经验尚存在距离。类似客户历史案件的赔付金额、更多年度的出险次数等信息,均是客户历史赔付的重要组成部分,可考虑进行研究。常用历史赔付信息及使用情况见表1。

二是开展NCD与其他主要定价维度的交叉研究。弱交互性是“跨界”研究与应用的基础,如果两个因素完全独立,它们之间很难擦出火花;如果两个因素交互性较强,它们之间具有很强的可替代性,同样不具备交叉研究的价值。而目前的行业费率方案仅是对NCD自身进行的部分优化,这给公司留下很大的研究挖掘空间。

为此,测算组提出“NCD+”的概念,通过研究“NCD+自身”与“NCD+其他定价维度”,对NCD作进一步的分析与挖掘。

二、“NCD+”研究的成果解读

(一)对NCD自身的进一步挖掘

1.NCD+金额

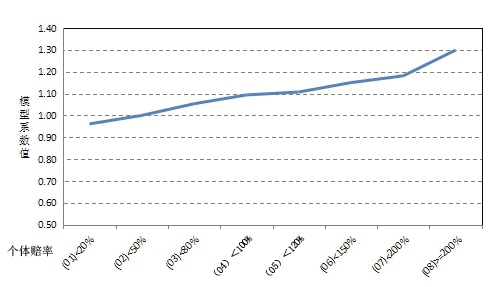

目前的NCD只考虑了上年出险次数(赔付频率),由于上年赔付金额(赔付强度)也是历史赔付经验的重要内容,理应对个体未来风险成本具有预测作用。为此,测算组引入个体赔付率的概念,即客户上年赔付金额与其上年签单保费的比值对客户进行划分,并将其作为因子放入广义线性模型(GLM)中,所得的系数值如图1所示(注:不出险客户的赔付情况会被NCD中的不出险等级充分解释,未在本图中展示)。

从图1可知,上年赔付金额作为费率因子,具有如下特点:一是其具有一定的风险解释能力,客户当年风险成本随个体赔付率的上升而增加,符合直观认识。例如,个体赔付率大于等于100%、小于120%的客户,其模型系数值为1.11,而个体赔付率大于0、小于20%的客户,其模型系数值仅为0.96,即在综合考虑其他因素的基础上,前者风险成本约为后者的1.15倍。二是“上年赔付金额”的风险解释能力不如“上年赔付次数”,可替代性较高。个体赔付率因子的系数值从0.96上升到1.30,级差范围仅为1.35,而“上年赔付次数”可达3倍左右。这主要是因为目前行业可用于解释赔付强度的费率因子较多,如限额、车价、险别组合、地区等,相比之下,能够直观解释出险率的因子较少,“上年出险次数”的可替代性较低。

图1 上年赔付金额GLM模型相对系数

2.NCD+上年NCD

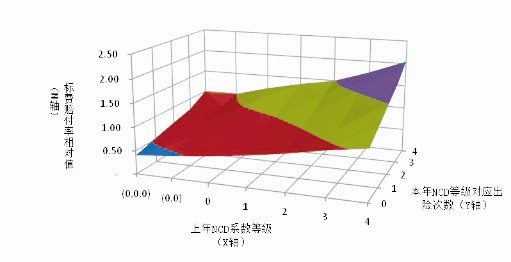

对于出险客户,目前的NCD体系仅考虑上一年度的出险次数,没有关注之前年度的出险情况。测算组以2013年、2014年家用车保单为例,在考虑本年度NCD的基础上,叠加了上一年度的NCD信息(即前年出险次数),进一步对客户进行了风险细分,发现上年NCD信息对风险成本同样具有很强的解释能力,见图2所示。

图2 两年出险情况对应的标费赔付率相对关系

从图2上看,“上年NCD”主要呈现如下特点:一是标费赔付率随着前年出险次数的增加而上升,且上升幅度非常平稳。从X轴上看,前年每多出一次险,标费赔付率上升约15%。比如对于同是上年出险1次的客户而言,其前年NCD等级为连续3年不出险、连续两年不出险、上年不出险、上年出险1次、上年出险2次、上年出险3次、上年出险次数客户的标费赔付率的相对值分别为0.53、0.62、0.73、0.83、0.96、1.12、1.27,基本为每个等级上升约15%。同时,其他各NCD等级上也均表现出类似的上升趋势,形成了一个非常光滑的赔付率平面。二是赔付率上升幅度不如本年NCD明显。从Y轴上看,上年每多出一次险,标费赔付率上升约25%,高于前年出险15%的增幅,这说明NCD信息对风险的解释能力会随时间推移有所衰减,符合直观理解。这个由NCD+上年NCD形成的赔付率平面,为公司核保人员提供了新的NCD核保思路,在本年NCD已经被拉平的情况下,仍可根据保单以前年度的NCD进行风险筛选。

(二)NCD与其他定价维度的交互分析

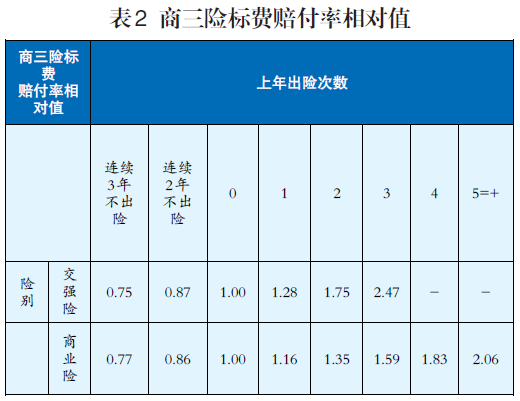

1.NCD+交强险NCD

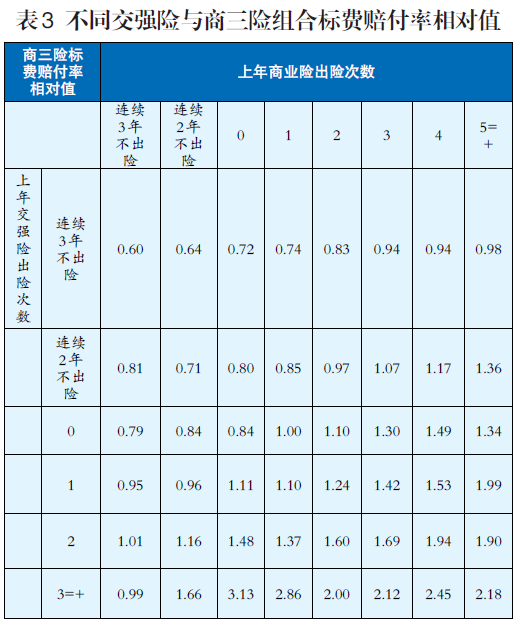

本次费改后的NCD方案,仅对商业险进行优化,并未涉及交强险NCD费率调整。由于商业三者险(以下简称“商三险”)某种程度上是对交强险的“超赔”,即部分小额案件的赔付会在交强险范围内进行,因此,交强险NCD对于商三险风险成本理应具有相关性。测算组对同时投保商三险和交强险的客户进行分析,交强险NCD对于商业险有很强的解释能力。一是在交强险NCD的等级下,商三险赔付率的相对值从0.75上升到2.47,级差高于商业险NCD(见表2)。例如上年交强险出险3次的客户,相对于上年交强险不出险的客户,其商三险标费赔付率约为2.47倍,而上年商业险出险3次的客户,相对于上年商业险不出险的客户,其商三险标费赔付率约为1.59倍。

二是对于相同等级的商业险NCD用户群,商三险赔付率随交强险NCD系数的增加呈显著上升趋势(见表3)。例如上年商业险出险1次的客户中,上年交强险出险2次客户的商三险赔付率为上年交强险不出险客户的1.37倍。考虑到费改后商业险NCD各等级的赔付率被进一步拉平,交强险NCD对于车险整体上的影响作用将进一步凸显。

2.NCD+时间

(1)连续四五年不出险客户风险成本更低

现行NCD方案(除北京、厦门外)主要考虑过去3年的出险情况,测算组通过对更多年度赔付情况的研究分析,发现连续四五年不出险客户拥有更好的赔付情况。以2014年家用车保单为例,在连续3年不出险客户中,约30%的客户连续4年不出险,约20%连续5年不出险,并且标费赔付率均显著低于其他客户,见表4所示。

行业可参照北京、厦门的做法,对当前的NCD方案在时间上进行扩充,对连续3年不出险客户进一步细分,释放更多的保费红利给消费者,促进其主动控制风险,降低出险率。

(2)采用动态视角分析客户价值

对客户未来风险成本的预测,除了考虑其历史赔付情况外,还要关注未来变化情况,动态、长期地看待客户价值。随着时间推移,客户的NCD等级会发生变化,背后既包含了由于道路交通环境改善,出险率的自然下降趋势,也包含了由于NCD系数调整,导致客户索赔习惯和投保行为的变化。如仅对客户进行静态分析,可能会造成风险成本预估的偏差,甚至影响公司对市场未来的预判。

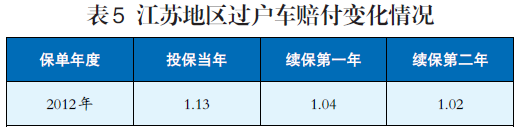

通过动态视角分析客户价值,部分高风险客户的长期价值得以挖掘。对于14年家用车保单中的过户车来说,其标费赔付率为整体客户的1.51倍,由于其风险成本显著高于整体水平,公司大多持谨慎态度。但通过对过户车的续保情况进行分析,发现其第二、第三年标费赔付率较整体相比会有大幅下降,最终与整体水平基本持平。以江苏地区连续投保3年的过户车保单为例,其标费赔付率从过户当年的1.13下降到1.02(见表5)。可见对过户车进行续保管控会改善其风险水平,这也印证了客户生命周期价值的意义,对业务应采取“长期”视角进行分析。

由于该问题十分重要,测算组在本报告以外,还将其单独作为一个课题,在《车险客户生命周期价值》中予以详细分析(本报将在后续报道中进行刊登)。

3. NCD+投保行为

承接上述动态分析的观点,测算组将NCD+险别和NCD+时间相结合,对客户投保行为做了研究,可以进一步筛选低风险或高风险客户。比如针对客户连续3年动态追踪显示,在前年出险三次以上的客户群中,有两类典型的客户群,一类去年减保车损险(既能降低保费,也能规避来年NCD的惩罚),但今年又继续加保车损险;另一类一直投保车损险。结果显示第一类客户的风险较高,今年标费赔付率比第二类客户高45%,说明其可能存在一定的逆选择。

三、相关建议

车险NCD与行业基准费率、公司精算定价及核保落地有着十分密切的关系,充分理解其作用原理,有利于将行业纯风险保费、费率调整系数与公司定价相结合,有效指导核保端工作的开展。

(一)在行业层面进一步优化NCD结构与水平

行业层面还有很多有关NCD优化的工作可以完成。一是进一步优化行业NCD方案。可以借鉴北京、厦门等方案,引入连续四五年不出险的因子,但对于赔付金额,由于其与保险原理有一定违背,不建议在行业层面涉及。二是加强行业平台与公司的信息交互。依托平台资源向公司提供更多的相关数据,方便深入挖掘风险差异,比如更多年度出险次数、出险险别信息等。

(二)在公司层面进一步挖掘NCD的应用价值

一是应明确对NCD的使用定位。改革后,如果将NCD作为简单核保因子,由于赔付率的拉平,其重要性会被大大削减;但如果将其作为一个主要定价因子,考虑NCD与其他因素的相关性之后,对其进一步深入挖掘的重要性更加凸显。特别对中小公司而言,由于受业务规模、数据积累的限制,更需利用好已有的赔付数据,弥补本公司在风险识别能力方面的劣势。二是在NCD挖掘过程中,要结合业务实际情况,用发展的眼光看待问题,多听取核保人员、销售人员和IT人员的意见,保持业务政策的连续性与科学性。